ИГОРЬ ВОЛОСОВ, заместитель руководителя проекта «СПАРК-Интерфакс», к.э.н.

В 2020 г. мировая экономика столкнулась с совершенно новым вызовом, вызванным не циклическими кризисными потрясениями в области экономики и финансов, а пандемией Covid-19. Пока сложно однозначно оценить, как в новых условиях пойдет ее дальнейшее развитие. Между тем уже очевидно, что одним из неизбежных структурных изменений станет дальнейшее возрастание значения сектора информационно-коммуникационных технологий (телекоммуникации, разработка ПО, информационные технологии)* во всех сферах жизни.

В этой связи уровень развития национального сектора ИКТ становится важнейшим фактором, определяющим конкурентоспособность экономики. Активизация мер поддержки ИТ-отрасли уже стала одним из приоритетов экономической политики России.

* Под компаниями ИКТ понимаются те юрлица, которые указывают следующий основной ОКВЭД: деятельность в сфере телекоммуникаций (ОКВЭД – 61), разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги (ОКВЭД – 62), деятельность в области информационных технологий (ОКВЭД – 63).

Сектор ИКТ в условиях пандемии

Деятельность в области информации и связи пока занимает в экономике России относительно скромное место. Между тем, в 2020 г. доля сектора в производстве валовой добавленной стоимости начала постепенно расти, достигнув 3,2% в 4 кв. 2020 г. по сравнению с 2,3% в первые три месяца года.

Хотя разразившийся кризис охватил все сферы экономической деятельности, сектор ИКТ оказался в числе наименее пострадавших от пандемии. Даже в провальном 2 кв. 2020 г. его компании сумели нарастить оборот почти на 4% на фоне падения на 11% общероссийского показателя. Во второй половине года рост оборота сектора ускорился до 10% на фоне более медленного восстановления экономики в целом.

Финансовое положение сектора ИКТ характеризовалось постепенным улучшением. Сектор оставался прибыльным. После существенного снижения финансового результата (прибыль минус убытки) в 1 половине 2020 г. начался его рост в последующие месяцы на годовом уровне.

Данные «СПАРК-Интерфакс» также подтверждают успешное развитие сектора ИКТ. Совокупная выручка его компаний увеличилась в среднем на 16% до 5655 млрд руб. в 2020 г., чистая прибыль – на 49% до 661 млрд руб. Рентабельность сектора ИКТ по чистой прибыли увеличилась в среднем с 9,2% до 11,7%. Снизилось долговое бремя. Показатель чистый долг/EBIT упал с 2,3х до 1,8х.

Доля компаний с Индексом платежной дисциплины «Высокий риск» в конце 2020 г. составляла менее 6%, тогда как средний показатель для индекса «Низкий риск» находился на уровне 82%. Количество конкурсных производств на 1000 компаний сектора было почти в 3 раза ниже среднероссийского уровня.

Фокус на компании устойчивого роста

Хотя сектор ИКТ в России насчитывает более 83 тыс. компаний, особый интерес для изучения его потенциала представляет оценка показателей тех предприятий, которые развиваются наиболее динамично и имеют хорошую финансовую устойчивость. То есть имеют большие шансы на выживание в условиях экономической нестабильности и пандемии. Эти компании, как правило, развиваются в наиболее перспективных сегментах, которые во многом формируют бизнес-структуру сектора. Они также представляют повышенный интерес с точки зрения кредитования, размещения ценных бумаг на бирже, слияний и поглощений, совместных проектов.

Представляется, что динамично развивающиеся и финансово устойчивые компании ИКТ должны отвечать следующим критериям:

- Среднегодовой прирост выручки компании должен превышать 10% в постоянных ценах в течение последних 3 лет.

- Выручка компании должна быть более 70 млн руб. (уровень выручки компаний ИКТ, с которого их финансовая устойчивость существенно возрастает).

- Чистые активы компании в последний отчетный год не должны быть отрицательными.

- Компания должна иметь Индекс финансового риска «СПАРК-Интерфакс» в диапазоне «средний» или «низкий» («высокий» уровень свидетельствует о большой вероятности потери платежеспособности на горизонте в год-полтора).

По данным «СПАРК-Интерфакс», пока столь успешно развивается лишь небольшая часть компаний, действующих в секторе – около 3% (менее 2% – в 2016-2019 гг.). Между тем, по итогам 2017-2020 гг. число динамично развивающихся и устойчивых компаний ИКТ заметно возросло – 2134 предприятия по сравнению 1309 компаниями по итогам 2016-2019 гг. и 977 компаниями по итогам 2015-2018 гг. Распределение их по размерам практически не изменилось: крупные и средние компании составляют 6% и 6% от общего числа соответственно, тогда как большинство составляют малые предприятия (49%) и микропредприятия (38%).

Часть таких компаний ИКТ являются дочерними структурами крупных российских холдингов, которые могут способствовать ускоренному развитию своих структур. Однако доля таких компаний невелика и составляет порядка 5-6% от общего числа. Таким образом, большинство динамично развивающихся предприятий являются «независимыми» субъектами хозяйствования, успешное развитие которых может рассматриваться как косвенный индикатор эффективности мер государственной поддержки.

Для регионального распределения компаний ИКТ характерна высокая концентрация. На Москву, Санкт-Петербург и Московскую область приходится 63% таких предприятий.

Большая часть компаний ИКТ связана с разработкой ПО. Их доля в общем числе имела тенденцию к увеличению (с 70% в 2016-2019 гг. до 72% в 2017-2020 гг.). Удельный вес телекоммуникаций и информационных технологий составлял по 14%.

Улучшение показателей развития

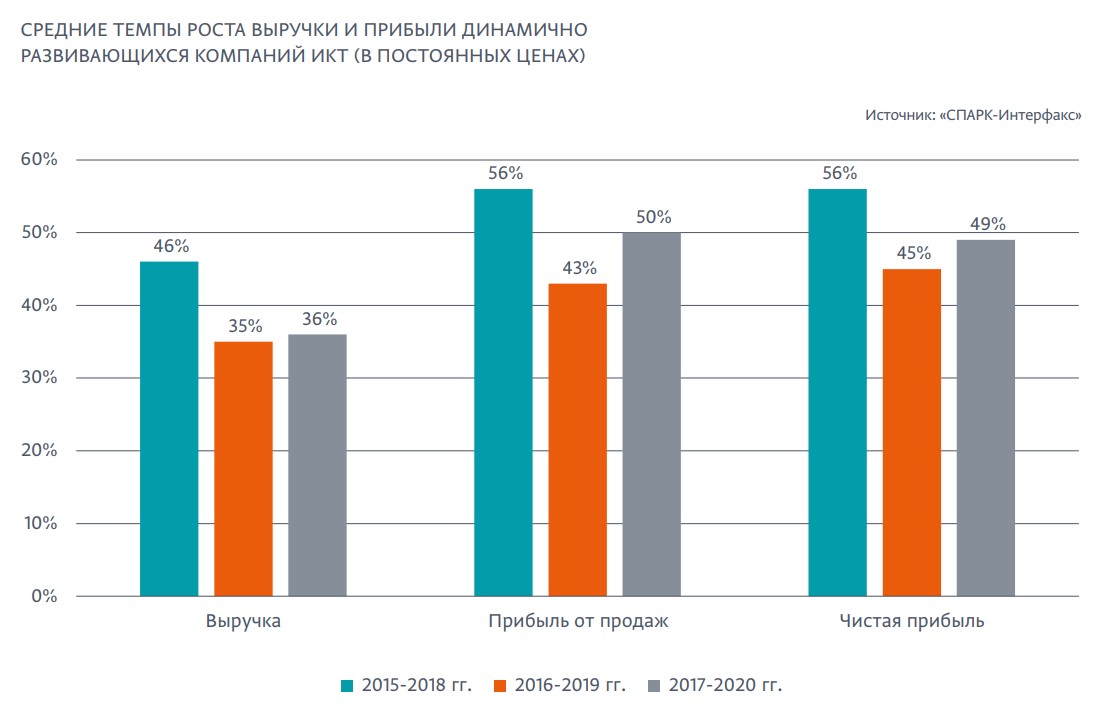

После существенного замедления темпов роста выручки и прибыли динамично развивающихся компаний ИКТ в 2016-2019 гг. отмечалось определенное изменение тенденции. Среднегодовые темпы прироста выручки в постоянных ценах выросли до 36% в 2017-2020 гг., прибыли от продаж – до 50%, чистой прибыли – до 49%. При этом улучшение показателей роста чистой прибыли происходило за счет кластера телекоммуникаций. Между тем, темпы роста финансовых показателей в сфере информационных технологий продолжали замедляться.

Оценка уровня долгового бремени показывает, что динамично развивающиеся компании ИКТ обеспечивают устойчивый рост в основном за счет опоры на собственные ресурсы, а не на заемные средства. Эти компании не имели совокупного чистого долга в 2019-2020 гг., то есть размер высоколиквидных активов превышал задолженность по займам и кредитам. Чистый долг отмечался только у телекоммуникационных компаний. Их средний показатель «чистый долг/EBIT» составлял 2,4х, что было значительно ниже по сравнению с долговой нагрузкой всего телекоммуникационного сектора, достигавшей 4,8х.

Рост эффективности

Некоторое увеличение темпов роста выручки и прибыли динамично развивающихся компаний ИКТ сопровождалось существенным ростом прибыльности. Средняя рентабельность чистой прибыли достигла 18,2% по сравнению с 13,3% в 2016-2019 гг. и 3,5% в 2015-2018 гг. В этой связи можно говорить о том, что успешно развивающиеся компании ИКТ делают ставку на повышение эффективности бизнеса, а не на наращивание выручки.

Эффективность бизнеса несколько снизилась в прошлом году лишь в телекоммуникациях, что, по-видимому, было связано с необходимостью увеличения вложений в инфраструктуру в условиях массового перехода на удаленку. Наиболее высокий уровень прибыльности отмечался в сфере информационных технологий – 19,5% по сравнению с 14,5% в прошлом периоде.

«Газели» из сектора ИКТ

Позиции сектора в самом динамичном сегменте российской экономики, который представляют так называемые «газели», или быстрорастущие компании (БРК), также может рассматриваться как дополнительный показатель уровня его развития в национальной экономике. На сектор ИКТ уже приходится более 4% от общего количества БРК по сравнению с 2-3% в предыдущие годы. Между тем, сектор пока серьезно уступает по числу БРК таким традиционным видам бизнеса, как АПК, машиностроение, строительство, транспорт, металлургия и металлообработка.

Согласно результатам ежегодного исследования «СПАРК: Быстрорастущие компании (2016-2020 гг.)», количество БРК из сектора ИКТ составило 42 компании по сравнению с 20 компаниями в 2015-2019 гг. Среднегодовые темпы роста их выручки составили 36% в постоянных ценах. На разработку ПО пришлось 83% от общего числа БРК, тогда как на телекоммуникации – 17%.

Сумеет ли сектор ИКТ России сделать рывок в складывающихся новых социально-экономических реалиях, которые способствуют формированию повышенного спроса на разнообразные услуги «удаленного доступа», покажет время. Итоги 2020 г. обнаруживают очевидную тенденцию к усилению роли сектора ИКТ в российской экономике. Имеющийся хороший потенциал и уже принятые пакеты государственной поддержки ИТ-отрасли призваны создать благоприятную основу для поступательного развития.

Полная версия исследования, включающая перечень быстрорастущих компаний сектора ИКТ России, доступна по ссылке.