ИГОРЬ ВОЛОСОВ, заместитель руководителя проекта «СПАРК-Интерфакс», к.э.н.

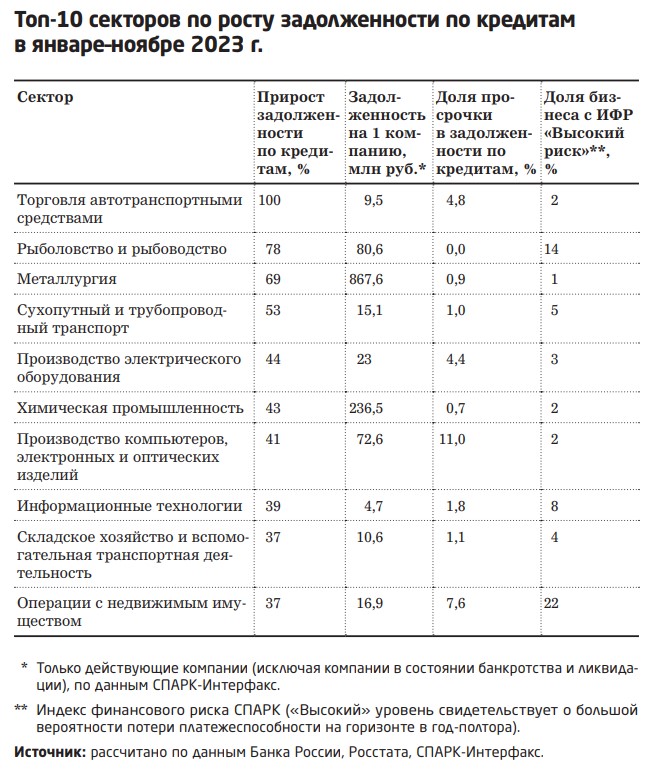

В 2023 г. отраслевые приоритеты кредитования существенно изменились. В топ-10 секторов остались только ИТ (но уже не на первом, а на восьмом месте) и производство компьютеров. Из списка приоритетов выбыли добыча металлических руд, производство прочих транспортных средств и оборудования, нефтепродуктов, розничная торговля, НИОКР и другие отрасли. Какие секторы экономики вышли на первые места по динамике кредитной задолженности и как изменятся отраслевые приоритеты в ближайшее время?

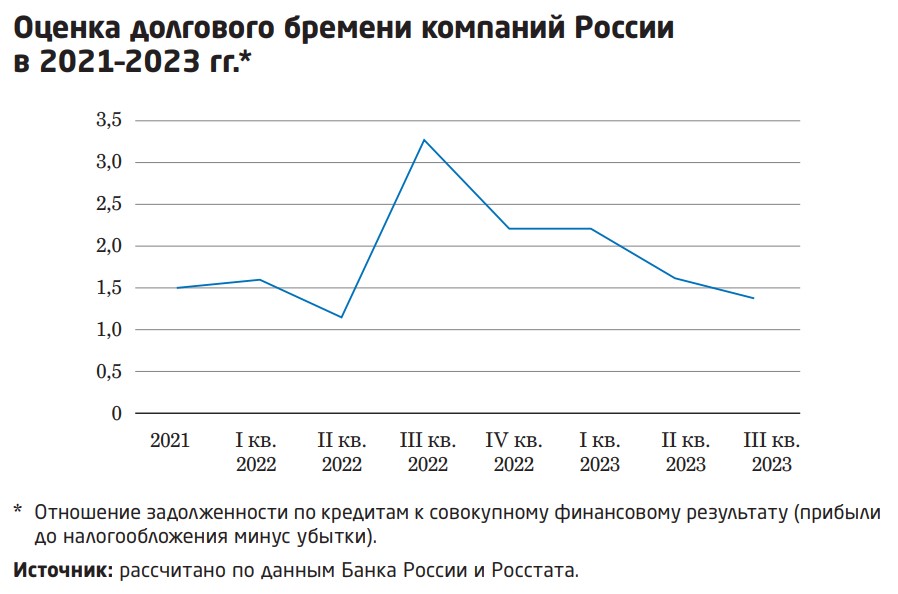

Повышение ключевой ставки и принятие ряда мер макропруденциальной политики несколько замедлили рост кредитования, хотя он по-прежнему высок. При этом долговое бремя компаний устойчиво снижается, опустившись ниже уровня 2021 г. Данные Банка России показывают, что в прошлом году произошла существенная корректировка отраслевых приоритетов кредитования, которая во многом отражала последние изменения в финансовой устойчивости отдельных секторов, а также их спрос на кредиты. Несмотря на спад в экономике, который был спровоцирован санкциями, российские банки продолжали наращивать кредитные портфели. По оценке, сделанной на основе данных Банка России, совокупная задолженность по кредитам (юридические лица и ИП) выросла на 19% в 2022 г. и еще на 26% за 11 месяцев 2023 г. до почти 64 трлн руб. При этом долговое бремя компаний, заметно усилившееся в 2022 г., упало в III квартале 2023 г. ниже уровня 2021 г.

Одновременно отмечалось улучшение ситуации в области обслуживания заемных средств, что было связано с дальнейшим ростом прибыли в российских компаниях по мере восстановления экономики. Просроченная задолженность по кредитам сократилась на 14% в 2022 г. и еще на 1% до 2,8 трлн руб. за 11 месяцев 2023 г. Доля просрочки в совокупной задолженности по кредитам снизилась до 4,3% по сравнению с 5,5% в 2022 г. и 6,7% в 2021 г.

Топ-5 отраслевых приоритетов

Данные Банка России также показывают, что отраслевые приоритеты кредитования существенно изменились в 2023 г. Место в топ-10 секторов по росту задолженности по кредитам сумели сохранить только информационные технологии, которые опустились с первого места в 2022 г. на восьмую позицию, а также производство компьютеров, электронных и оптических изделий, сохранившее пятое место. Производство одежды, добыча металлических руд, производство прочих транспортных средств и оборудования, готовых металлических изделий, нефтепродуктов, лекарственных средств, розничная торговля, НИОКР выбыли из списка основных приоритетов.

Торговля автотранспортными средствами

Наиболее быстрыми темпами росла задолженность по кредитам в оптовой и розничной торговле автотранспортными средствами, включая их ремонт, объем которой увеличился в 2 раза в январе–ноябре 2023 г.

Сложившийся высокий спрос на обслуживание автомобилей, а также начавшееся со II квартала прошлого года быстрое наращивание их производства, которое стимулировалось восстановлением автомобильного рынка, сформировали благоприятные условия для развития этого бизнеса. Компании сектора оказались в числе самых быстрорастущих по обороту, в разы опережая экономику в целом. За 11 месяцев прошлого года прирост их оборота превысил 40% по сравнению с 9% в среднем по России. В секторе сохраняются высокий уровень рентабельности активов (более 18% в III кв. 2023 г.), хорошая платежная дисциплина. Хотя долговая нагрузка увеличилась за последние два года почти в 2 раза до среднероссийского уровня, доля просрочки задолженности по кредитам упала более чем вдвое — до 4,8% против 10,0% в 2022 г.

Если оценивать финансовую устойчивость компаний сектора по индексу финансового риска (ИФР) СПАРК-Интерфакс, то доля бизнеса с ИФР «Высокий риск» составляет лишь 2% (5% в среднем по России). В этих условиях можно ожидать сохранения интереса банков к активному кредитованию автодилеров, по крайней мере до полного покрытия отложенного спроса на транспортные средства. В частности, эксперты ожидают, что в текущем году авторынок вырастет еще на 13–15%.

Рыболовство и рыбоводство

Второе место по динамике задолженности по кредитам уверенно занимают рыболовство и рыбоводство, прирост задолженности по кредитам которых составил 78%. По-видимому, это было связано с относительно успешной адаптацией сектора к новым условиям, поскольку в 2022 г. его компаниям пришлось решать многочисленные проблемы, вызванные санкционными ограничениями. В частности, это привело к сокращению оборота сектора и почти двукратному снижению финансового результата. В 2023 г. положение стало быстро улучшаться. Прирост оборота превысил 15%, начала постепенно восстанавливаться рентабельность активов, достигшая 10% в III квартале, наметился рост капиталовложений. Хотя компании сектора сохраняют хорошую платежную дисциплину с минимальным уровнем просрочки по кредитам и кредиторской задолженности (удельный вес просрочки составляет 0,0 и 0,2% соответственно), финансовые позиции сектора остаются уязвимыми. Убыточными являются почти 40% предприятий. Доля бизнеса с ИФР «Высокий риск» находится в районе 14%, что в 2,5 раза выше показателя в среднем по России. Несмотря на тенденцию к снижению долгового бремени, его уровень остается завышенным. Все эти факторы не могут не оказывать сдерживающее влияние на дальнейший рост кредитования сектора.

Металлургия

Внимание банков вновь обратилось к металлургии (увеличение на 69%). Этому способствовал выход сектора на траекторию роста благодаря устойчивому спросу на металл со стороны строительства и машиностроения. Уровень долговой нагрузки и просрочки по кредитам у металлургических компаний остается очень низким (соответственно в 1,5 и 5 раз ниже индикаторов в среднем по России). Сектор демонстрирует хорошую финансовую устойчивость с приемлемым уровнем рентабельности активов (около 11% в III кв. 2023 г.) и платежной дисциплины. Число конкурсных производств упало за год почти на 17%. Доля бизнеса с ИФР «Высокий риск» составляет около 1%. Хотя металлургия сохраняет достаточный потенциал для дальнейшего наращивания кредитования, этот процесс может сдерживаться некоторым снижением показателей роста выпуска продукции и финансового результата, что связано c замедлением развития российской экономики в последнем квартале года.

Сухопутный и трубопроводный транспорт

Сухопутный и трубопроводный транспорт заметно укрепил свои позиции в качестве приоритетного сектора для кредитования. Прирост задолженности по кредитам составил 53%. Высокий спрос сектора на кредитные ресурсы стимулировался необходимостью решения обострившихся логистических проблем в промышленности и торговле, массовой переориентацией грузовых потоков на рынки дружественных государств Азии, Африки и Латинской Америки, а также потребностями в быстром наращивании соответствующей транспортной инфраструктуры. Финансовая устойчивость сектора остается достаточно высокой (низкий уровень долговой нагрузки, просрочки по кредитам, просроченной кредиторской задолженности). При этом финансовый результат (прибыли минус убытки) сектора вырос в 1,8 раза за 10 месяцев 2023 г. по сравнению с приростом в 27% в целом по России. Уязвимыми местами сухопутного транспорта остаются относительно низкая рентабельность активов (6% в III кв. 2023 г.), а также рост издержек в связи со скачком цен на нефтепродукты, который заметно опережает увеличение транспортных тарифов.

Производство электрического оборудования

Пятое место среди приоритетных отраслей занимает производство электрического оборудования с приростом задолженности по кредитам в 44%. Сектор, опираясь на растущий внутренний спрос в условиях ослабления конкуренции со стороны продукции западного производства, демонстрирует двузначные темпы прироста оборота и выпуска продукции (27% и 23% соответственно за 11 месяцев прошлого года). Сектор имеет низкую долговую нагрузку при высокой рентабельности активов, превысившей 14% в III квартале 2023 г., минимальную просрочку по кредиторской задолженности (1,8%). Уровень просроченной задолженности по кредитам (4,4%) практически соответствует среднероссийскому показателю. Доля бизнеса с ИФР «Высокий риск» составляет только 3%.

Поскольку высокий спрос на электрическое оборудование в условиях восстановления экономики и активизации процессов импортозамещения будет сохраняться, хороший потенциал данного сектора для кредитования достаточно очевиден.

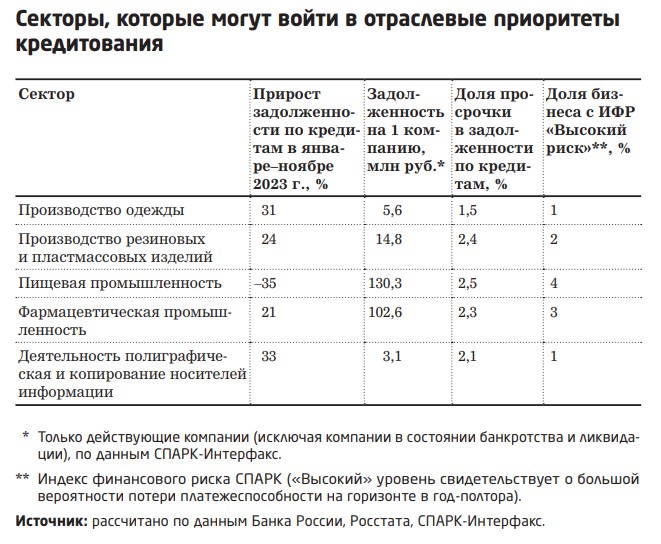

Ближайшие изменения в отраслевых приоритетах

Между тем ситуация в различных секторах экономики постоянно меняется, и уже в ближайшее время отраслевые приоритеты могут скорректироваться. В их число способны войти ряд секторов, демонстрирующих в последние месяцы хорошую динамику развития при высокой финансовой устойчивости.

Оценка текущих финансово-экономических индикаторов позволяет включить в число таких секторов производство одежды (рентабельность активов в III кв. 2023 г. составила 20%), производство резиновых и пластмассовых изделий (18%), пищевую (15%), фармацевтическую промышленность (15%) и полиграфическую деятельность (17%). Наряду с высокой рентабельностью эти секторы, имеющие приемлемый уровень долгового бремени, показывают хорошую финансовую устойчивость. Уровень просрочки по кредитам остается существенно ниже индикатора в среднем по России, тогда как некоторые проблемы с просроченной кредиторской задолженностью имеет только фармацевтическая промышленность.

Таким образом, даже в условиях ужесточения кредитно-денежной политики в российской экономике по-прежнему сохраняется высокий уровень кредитной активности. При этом оперативно происходят сдвиги в отраслевых приоритетах кредитования. На смену одним секторам приходят другие, демонстрирующие бо́льшую финансовую надежность и потенциал для кредитной экспансии.

Источник: журнал "Банковское кредитование"