Игорь Волосов, заместитель руководителя проекта СПАРК, к.э.н

Алексей Морсин, руководитель направления "Мониторинг платежей" проекта СПАРК

Одним из важных факторов, способствующих активному восстановительному росту экономики, остается сохранение относительно высокого уровня платежной дисциплины даже несмотря на тенденцию к увеличению общей просрочки. Об этом свидетельствуют как оперативная статистика Росстата, так и данные СПАРК-Интерфакс. Несмотря на некоторое снижение рентабельности активов, экономика генерирует растущий объем прибыли, что позитивно сказывается на возможностях подавляющего большинства компаний осуществлять платежи в срок в условиях активного восстановительного роста экономики.

Как показывают данные, собираемые в рамках проекта "СПАРК - Мониторинг платежей", платежная дисциплина российских компаний оставалась во 2 кв. 2023 г. на хорошем уровне. На оплату в срок приходилось более 78% платежей, тогда как просрочка до 60 дней достигала 18%, свыше 60 дней – 4%. Состояние платежной дисциплины было даже лучше чем в последнем «досанкционном» квартале и намного превосходило критические значения начального периода коронавируса (60% в срок, 22% до 60 дней, 18% свыше 60 дней). Между тем на протяжении квартала отмечались признаки незначительного ухудшения ситуации. Так, удельный вес компаний с большой просрочкой после снижения в апреле-мае, вновь начал расти, превысив в июне 4%.

Доля счетов по своевременности оплаты в 2021-2023 гг., в среднем за квартал*

Источник: СПАРК-Интерфакс

Оперативная статистика Росстата также свидетельствует о стабильном положении в сфере платежей. Доля просрочки в совокупной кредиторской задолженности сократилась с 2,6% в конце 2022 г. до 2,4% в июне (2,9% на конец июня 2022 г.). При этом имели место определенные негативные тенденции, которые, тем не менее, не влияли на общую благоприятную ситуацию. Так, в течение последнего квартала в российской экономике отмечался некоторый рост объема просроченной кредиторской задолженности (на 3% по сравнению с декабрем 2022 г. и на 6% по сравнению с мартом 2023 г.). В то же время количество компаний, ее имеющих, упало на 5% по сравнению с концом прошлого года, что может свидетельствовать о появлении ряда крупных неплательщиков, которое отразилось на динамике общих показателей.

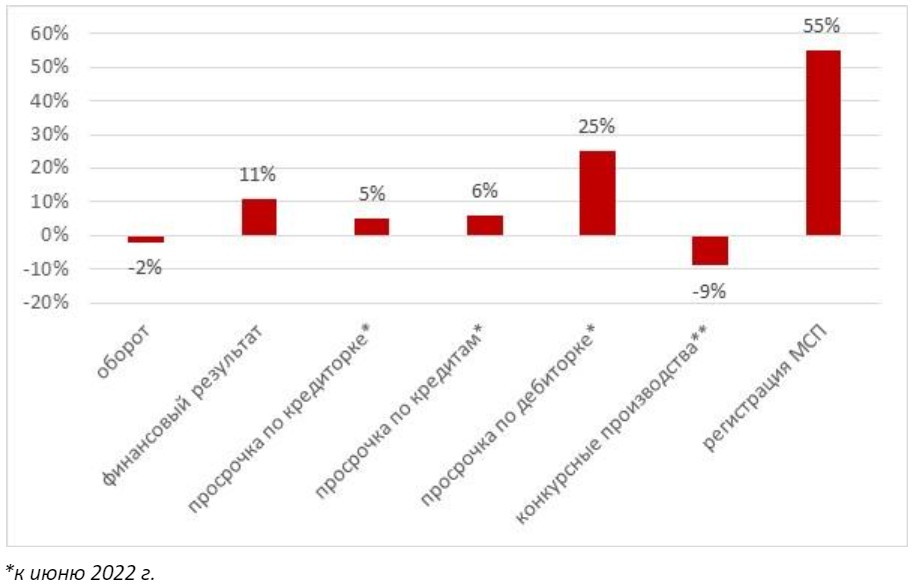

Примечательно, что стабильность платежной дисциплины сохранялась несмотря на трудности, неизбежные в условиях процесса экономической трансформации. Снижение оборота компаний и финансового результата, рост просроченной кредиторской и дебиторской задолженности, а также задолженности по займам и кредитам на годовом уровне практически не отразились на дисциплине платежей. К тому же общая экономическая ситуация продолжала улучшаться, что оказывало положительное влияние на ситуацию. Индекс выпуска товаров и услуг по базовым видам экономической деятельности вырос по сравнению с предыдущим кварталом почти на 9%. В частности, по оценке аналитиков СПАРК-Интерфакс, в отраслях, на которые приходится 71% совокупного оборота и 66% доналоговой прибыли, отмечалось улучшение динамики развития во 2 кв. 2023 г. по сравнению с предыдущим кварталом, тогда как некоторое ухудшение имели место лишь в нескольких секторах (11% совокупного оборота и 9% доналоговой прибыли).

Динамика развития экономики России в январе-июне 2023 г., изменение по сравнению с тем же периодом год назад

Источники: Росстат и СПАРК-Интерфакс

Между тем динамика просроченной кредиторской задолженности существенно различалась по отраслям экономики. Наиболее значительное падение показателя отмечалось в таких отраслях, как лесоводство и лесозаготовки (на 33% по сравнению с мартом 2023 г.), целлюлозно-бумажной промышленность (на 18%), автомобильный транспорт (на 15%), телекоммуникации (на 14%), железнодорожный транспорт (на 13%). Самое существенное сокращение стоимостного объема просрочки произошло в нефтепереработке, которое составило почти 35 млрд. руб.

Однако улучшение ситуации в этих отраслях не смогло компенсировать ухудшение динамики в ряде других секторов (добыча прочих полезных ископаемых, добыча угля, оптовая торговля, автомобилестроение, воздушный транспорт). Эти отрасли обеспечили почти треть увеличения общей просрочки по кредиторской задолженности. Между тем одним из позитивных моментов прошлого квартала стало резкое замедление темпов роста просрочки в оптовой торговле, на которую приходится около 16% общей просрочки в экономике. Она выросла лишь на 2% сравнению с мартом 2023 г., тогда как в 1 кв. 2023 г. этот прирост достигал около 35%.

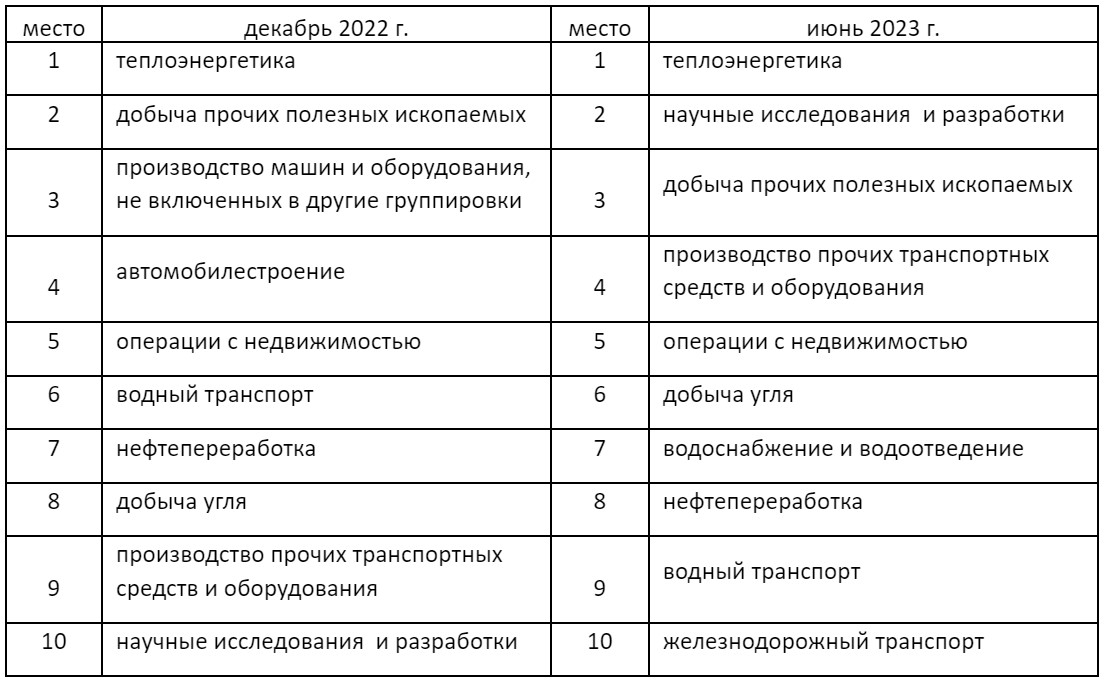

В то же время оценка другого ключевого индикатора состояния платежной дисциплины обнаруживает, что в оптовой торговле уровень просроченной кредиторской задолженности (отношение объема задолженности к величине оборота) остается заметно ниже среднероссийского индикатора (только 4% от оборота за три месяца). Наиболее сложная ситуация остается в теплоэнергетике (85%), которая уверенно удерживает «лидирующие» позиции в числе проблемных отраслей с плохой платежной дисциплиной. В июне числе таких отраслей оказались научные исследования и разработки (36%), производство прочих транспортных средств и оборудования (30%), добыча прочих полезных ископаемых (26%). В отраслях, дающих около 77% оборота в российской экономике, уровень просрочки по кредиторской задолженности оставался низким.

Ранжирование отраслей по уровню просроченной кредиторской задолженности в мае 2023 г.

Источник: рассчитано по данным Росстата

Источник: рассчитано по данным Росстата

Еще одним дополнительным индикатором, который может использоваться для оценки тенденций в сфере платежей, является Индекс платежной дисциплины СПАРК-Интерфакс (ИПД), который автоматически присваивается компаниям на основе данных об их платежах в рамках проекта «Мониторинг платежей». Анализ этого показателя обнаруживает, что хороший уровень платежной дисциплины в экономике сохраняется. Так, по сравнению с концом 1 кв. 2023 г. доля компаний с ИПД «Низкий риск просрочки платежа» увеличилась с 77% до 78%.

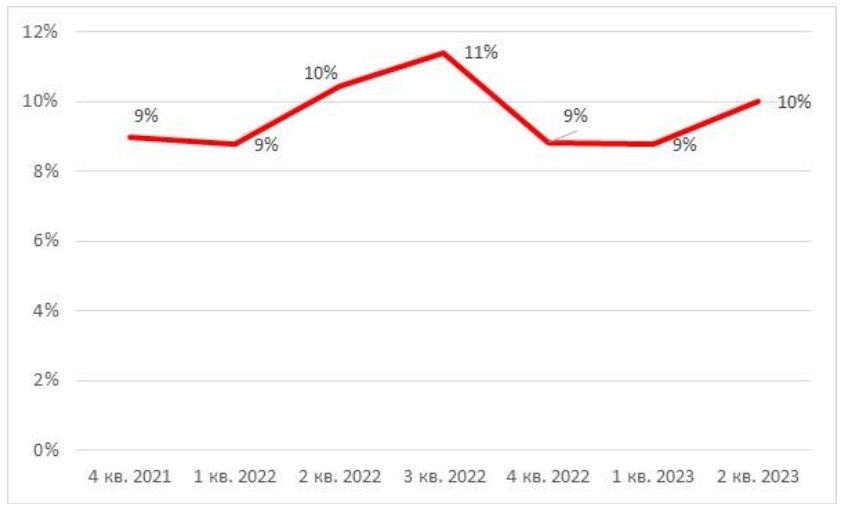

Доля компаний с ИПД «Высокий риск просрочки платежа» в России в 2021-2023 гг., на конец квартала

Источник: СПАРК-Интерфакс

Удельный вес предприятий с высоким риском просрочки колебался в районе 10%, оставаясь заметно ниже уровня в 16%, который отмечался в условиях пандемии в середине 2020 г. Платежная дисциплина в обрабатывающей промышленности, имеющей долю компаний с ИПД «Высокий риск просрочки платежа» в 6%, остается более благоприятной, чем в экономике в целом. Между тем, среди ключевых секторов экономики наиболее низкий уровень показателя отмечается в АПК (5%) и легкой промышленности (5%). Средний уровень сложился в металлургическом и химическом комплексах, а также ЦБК и полиграфической деятельности (6%). Доля компаний с плохой платежной дисциплиной наиболее высока в теплоэнергетике (36%), добыче нефти и газа (17%), воздушном транспорте (14%), операциях с недвижимым имуществом (13%). По сравнению с предыдущим кварталом отмечался некоторый рост индикатора в добывающих отраслях и транспортном секторе, тогда как АПК и легпроме ситуация улучшилась.

Таким образом, оперативные данные по состоянию платежей в российской экономике позволяют говорить о сохранении хорошей платежной дисциплины даже в условиях ограничений, налагаемых санкциями. Это в свою очередь способствует дальнейшей нормализации хозяйственных связей в условиях экономической трансформации. При этом ситуация изменяется несущественно от квартала к кварталу. Если в 1 кв. 2023 г. она имела слабовыраженную тенденцию к улучшению, то в прошлом квартале отмечалось некоторое ухудшение в связи ростом просрочки в ряде секторов.