Повышение ключевой ставки и принятия ряда мер макропруденциальной политики обусловили некоторое замедление кредитования малого и среднего бизнеса (МСП) в 1 кв. 2024 г. Между тем относительное снижение объемов предоставления новых кредитов затронуло далеко не все сектора. Данные Центрального банка РФ показывают, что в прошлом квартале отмечалась корректировка отраслевых приоритетов кредитования, которые отражали как изменения в финансовой устойчивости отдельных секторов, так и спрос на кредиты со стороны МСП соответствующих видов экономической деятельности.

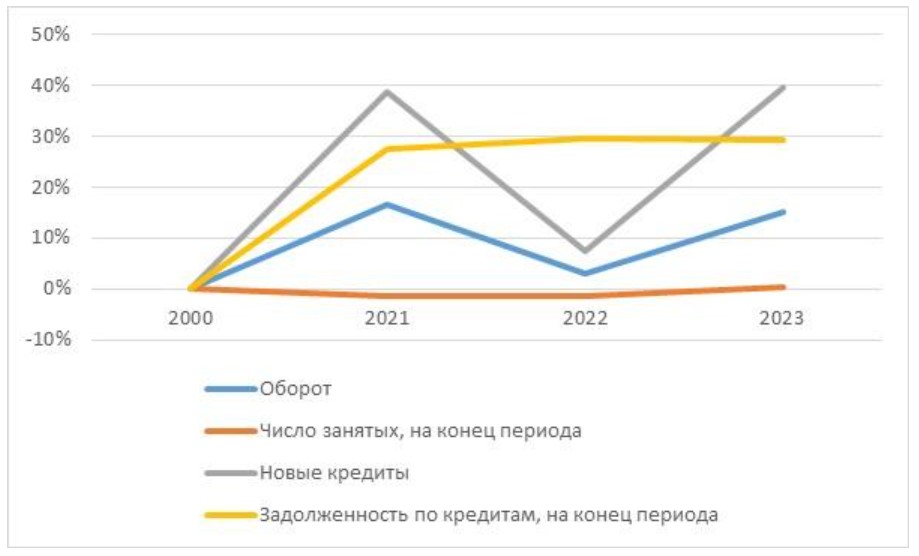

Замедление динамики развития малого и среднего бизнеса в 2022 г. сменилось бурным ростом в условиях восстановления экономики. Объем оборота МСП достиг, по данным Росстата, 35,5 трлн. руб. (без микропредприятий), хотя количество занятых практически не изменилось (5,3 млн. человек). При этом отмечался бум кредитования малого и среднего бизнеса, которое во многом стимулировалось льготами МСП в рамках государственной программы. По оценке, сделанной на основе данных ЦБ РФ, объем новых кредитов МСП вырос в 2023 г. на 40% до 16,2 трлн руб. Совокупная задолженность по кредитам увеличилась на 29%.

Сравнительная динамика развития и кредитования МСП России в 2020-2023 гг. (2020=100)

Источник: рассчитано по данным ЦБ РФ и Росстата

Хотя в 1 кв. 2024 г. объем новых кредитов, предоставленных субъектам МСП, оставался на треть выше показателя 1 кв. 2023 г., стала проявляться тенденция к его относительному сокращению. В частности, падение составило 26% по сравнению с 4 кв. прошлого года, тогда как среднемесячный объем новых кредитов упал на 8% по отношению к показателю за весь 2023 г (Аналогичные индикаторы для 1 кв. 2023 г. составили 18% и 2%). Среднемесячные темпы прироста нового кредитования снизились до 33% по сравнению с 45% в 4 кв. 2023 г., с 48% в 3 кв. и 55% в 2 кв. прошлого года.

Изменения в тенденциях кредитования МСП, по мнению аналитиков СПАРК-Интерфакс, не отразились негативно на уровне платежной дисциплины в обслуживании кредитов. Темпы роста просроченной задолженности по кредитам замедлились с 8% в 4 кв. 2023 г. до 6% в 1 кв. текущего года. Продолжалось устойчивое снижение доли просроченной задолженности в ее общей сумме. Так, к концу 1 кв. 2024 г. доля просрочки по кредитам МСП в среднем по России составила лишь 5,0% по сравнению с 5,6% на начало 2023 г., 8,8% в 2022 г. и 11,0% в 2021 г.

Данные ЦБ также показывают, что отраслевые приоритеты кредитования существенно скорректировались, если их оценивать по изменению доли сектора в совокупном объеме новых кредитов, предоставленных субъектам МСП. В 2023 г. отмечался заметный рост удельного веса строительства и операций с недвижимостью, которые привлекли почти 32% нового кредитования. Также усилился интерес к таким секторам, как деятельность профессиональная, научная и техническая, сельское хозяйство, металлургия, гостиничный бизнес.

Безусловным лидером в новом списке отраслевого интереса банков при кредитовании МСП по итогам 1 кв. стала деятельность профессиональная, научная и техническая, которая сумела увеличить свою долю в общем объеме новых кредитов на 2,1 процентных пункта до 19,7%. Строительство отступило на вторую позицию. Выросло внимание к кредитованию оптовой торговли, складскому хозяйству и вспомогательной транспортной деятельности, производству готовых металлических изделий, производству машин и оборудования, не включенных в другие группировки, сухопутному и трубопроводному транспорту, основным драйвером которого были МСП в автомобильных грузовых перевозках.

Приоритетные сектора для нового кредитования МСП в 1 кв. 2024 г.*

Источник: рассчитано по данным ЦБ РФ, СПАРК-Интерфакс

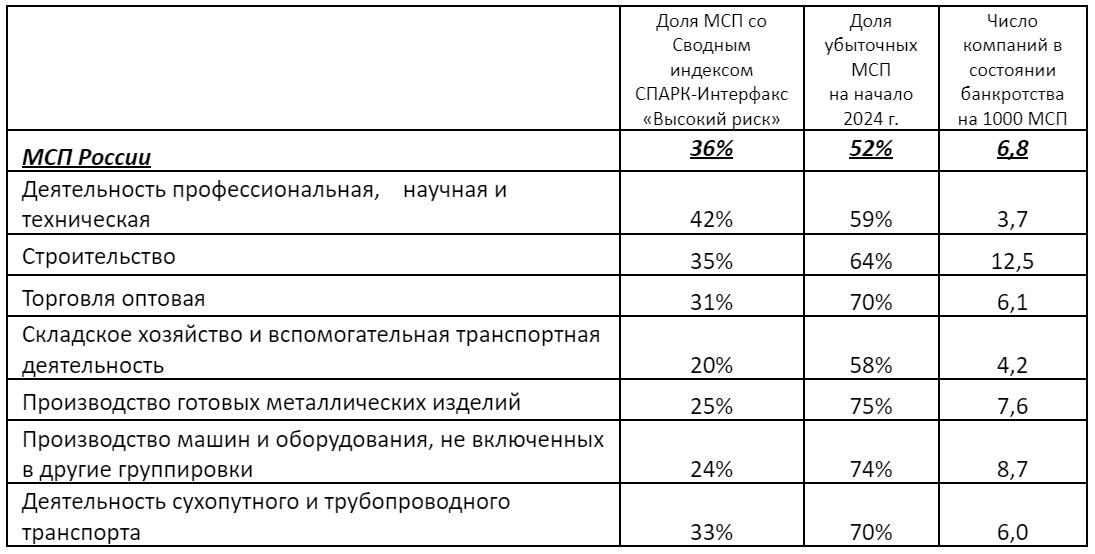

Между тем отраслевая статистика по МСП остается достаточно ограниченной. Росстат и ЦБ предоставляют лишь небольшое число показателей, характеризующих деятельность МСП. В этой связи о потенциале и рисках кредитования отраслевых МСП можно судить как на основе общих тенденций развития всего сектора, так и с использованием специфических индикаторов риска для МСП, которые позволяет рассчитать функционал СПАРК-Интерфакс.

МСП с основным кодом ОКВЭД «Деятельность профессиональная, научная и техническая» увеличили среднемесячный объем привлечения новых кредитов на 8% в 1 кв. 2024 г. (на 33% в 2023 г.) при сохранении доли просроченной задолженности по кредитам в 0,9%, что многократно ниже общероссийского индикатора. Число МСП, проходящих процедуры банкротства, оставалось относительно низким, составляя лишь 3,7 компании на 1000 предприятий. По данным Росстата оборот всего сектора вырос на 37% в 1 кв. 2024 г., финансовый результата за январь-февраль – в 3,6 раза по сравнению с тем же периодом год назад, доля просроченной кредиторской задолженности составляла 3,6% (4,1% в среднем по России). Среди уязвимых мест сектора – высокий уровень долгового бремени, превышающий средний более чем в 2 раза, проблемы с дебиторской задолженностью, недостаточная рентабельность активов (5,0% и 7,5% соответственно в 2023 г.). К тому же доля МСП со Сводным индикатор риска СПАРК-Интерфакс «Высокий риск», а также доля убыточных МСП относительно высоки. Очевидно, что эти факторы будут оказывать сдерживающее влияние на рост кредитования МСП сектора даже несмотря на низкий уровень его проникновения (41%).

Оценка отраслевого риска МСП по Сводному индикатору риска СПАРК-Интерфакс*, доле убыточных предприятий, уровню банкротств на конец мая 2024 г.

*Сводный индикатор риска «СПАРК-Интерфакс» является совокупной оценкой аналитических показателей (Индекс должной осмотрительности, Индекс финансового риска, Индекс платежной дисциплины), а также Статуса компании (состояние ликвидации, банкротства и пр.).

Источник: СПАРК-Интерфакс

В то же время деятельность профессиональная, научная и техническая объединяет в своем составе 7 подсекторов. Они достаточно существенно различающихся по характеру бизнеса и динамике показателей. Это требует более детальной оценки кредитования МСП основных подсекторов для выявления основных драйверов и оценки их рисков.

Основной поток новых кредитов в рамках сектора был направлен в МСП, работающих области архитектуры и инженерно-технического проектирования, а также технических испытаний, исследований и анализа, на которые пришлось более 2/3 нового кредитования. При приросте среднемесячного объема новых кредитов в 17% в 1 кв. 2024 г. доля подсектора увеличилась на 4,9 процентных пункта. Его МСП сохраняли очень низкий уровень просрочки по задолженности по кредитам в 0,5%, число банкротств на 1000 компаний составляло 6,0 предприятий, что было ниже среднероссийского индикатора, тогда как показатель проникновения кредитования МСП оставался относительно невысоким. В то же время отмечался ряд существенных факторов уязвимости, которые могут сдерживать кредитование. В частности, доля убыточных МСП, по данным СПАРК-Интерфакс, достигала почти 62% по итогам 2023 г.

Деятельность в области права и бухгалтерского учета стала другим приоритетным подсектором, увеличившим долю в новых кредитах МСП на 3,5 процентных пункта. Среднемесячный объем привлеченных кредитов вырос в 4,3 раза. Просрочка по задолженности по кредитам остается на относительно низком уровне в 2,3%, число банкротств на 1000 компаний находится на уровне в 1,6 предприятий, тогда как проникновение кредитования МСП составляет лишь 35%, самый низкий показатель в рамках сектора. При этом в 1 кв. 2024 г. подсектор сохранял высокие темпы среднемесячной регистрации новых МСП, которые почти в 2 раза превышали общероссийские. Основные факторы риска, способные оказать сдерживающее воздействие, включают в себя низкий уровень рентабельности и высокую долю убыточных предприятий (58%).

Вторым приоритетным сектором для нового кредитования МСП стало строительство, на которое приходилось почти 17% всех новых кредитов в 1 кв. 2024 г. Хотя среднемесячный объем новых кредитов увеличился только на 4%, позиции МСП сектора укрепились в результате замедления кредитования в целом по России. Основным драйвером кредитования стали МСП в сфере строительства зданий, увеличившие свою долю в новых кредитах на 2,5 процентных пункта, тогда как интерес к кредитованию строительства инженерных сооружений и специализированных строительных работ заметно упал. Некоторое замедление динамики жилищного строительства и начавшийся рост ставок по ипотеке не смогли сдержать быстрое развитие бизнеса. В 4 кв. 2023 г. оборот МСП в строительстве вырос почти на 33% по сравнению с предыдущим кварталом. Сектор продолжал стимулироваться программой льготной ипотеки, продолжением государственного финансирования крупных инфраструктурных строек, программой промышленной ипотеки, мощному росту инвестиций в строительные проекты. Между тем, дальнейшее наращивание кредитования МСП в строительстве будет неизбежно сдерживаться традиционными проблемами. Среди них высокая доля убыточных компаний малого и среднего бизнеса, составившая по итогам 2023 г. 57%, завышенные число МСП, проходящих процедуры банкротства (12,5 предприятий на 1000 компаний), значительное долговое бремя, трудности в управлении дебиторской задолженностью.

Несмотря на снижение среднемесячных объемов кредитования, МСП оптовой торговли сумели увеличить долю на более чем 0,2 процентных пункта до 9,3%. По-видимому, этому способствовали ускорение развития оптовой торговли со второй половины прошлого года, начавшийся в секторе инвестиционный бум, низкая долговая нагрузка, а также имеющийся потенциал роста для кредитования. Так, по данным СПАРК-Интерфакс, уровень проникновения кредитования составляет 49%, доля МСП со Сводным индикатором риска СПАРК-Интерфакс «Высокий риск» - лишь 31%, тогда как удельный вес предприятий в стадии банкротства в 6,1 находится ниже индикатора в среднем по малому и среднему бизнесу. При этом наиболее привлекательными для кредитования остаются такие подсектора, как торговля информационным и коммуникационным оборудованием, торговля прочими машинами, оборудованием и принадлежностям, торговля непродовольственными потребительскими товарами (сводный индикатор «Высокий риск» в 26-27% компаний). Существенным негативным моментом, который может сдерживать кредитование, является высокая доля убыточных МСП, достигающая 70% по МСП оптовой торговли по итогам 2023 г.

На ТОП-3 секторов-получателей новых кредитов приходилось почти 46% их общего объема в 1 кв. 2024 г. Среди приоритетных отраслей, привлекающих относительно небольшие объемы кредитования, следует обратить внимание на складское хозяйство и вспомогательную транспортную деятельность, производство готовых металлических изделий, производство машин и оборудования, не включенных в другие группировки. Они имеют низкую долю МСП со Сводным индексом «Высокий риск», составляющую 20% 25%, 24% соответственно, незначительный уровень просрочки по кредитам, а также средние показатели проникновения кредитования. Вместе с тем общим негативным фактором у этих сегментов остается высокий удельный вес убыточных МСП, заметно превышающий средние индикаторы для малого и среднего бизнеса в целом по России.

Таким образом, даже в условиях ужесточения кредитно-денежной политики ряд секторов малого и среднего бизнеса сумели сохранить положительную динамику привлечения кредитных ресурсов. Более того, бум в кредитовании МСП, начавшийся в прошлом году, происходил на фоне дальнейшего улучшения практики обслуживания кредитов. При этом оценка уровня проникновения кредитования среди субъектов МСП позволяет говорить о сохраняющемся значительном потенциале его увеличения.