Как свидетельствует анализ статистики, доля ежемесячно кредитующихся физических лиц в 10 раз выше, чем доля кредитующихся компаний малого бизнеса. Это колоссальная разница, которая иллюстрирует положение дел с кредитованием малого бизнеса гораздо ярче официальной статистики. Тем не менее, высокие риски кредитования малого бизнеса и ограниченные возможности автоматизации рассмотрения заявки, по нашему мнению, являются мифами и заблуждениями, укоренившимися на банковском рынке. В этой статье мы постараемся их развеять.

Как побудить компании малого бизнеса брать кредиты и не потерять на этом

В последние несколько лет вопрос кредитования малого бизнеса (и его поддержки в целом) имеет значимый вес в повестке экономических вопросов. Это и «майские указы» президента (основное здесь — «упрощение доступа к льготному финансированию, в том числе ежегодное увеличение объема льготных кредитов, выдаваемых субъектам малого и среднего предпринимательства, включая индивидуальных предпринимателей»), и запуск upgrade-лаборатории Минэкономразвития России по пересмотру программ поддержки малого предпринимательства, да и в целом в каждом регионе РФ работают фонды и департаменты поддержки малого предпринимательства, предлагающие десятки программ для малого бизнеса.

Но насколько эти инициативы полезны и реально способствуют развитию малого бизнеса — вопрос дискуссионный.

Для начала немного статистики:

- по состоянию на конец 2018 г. портфель кредитов малому бизнесу составляет чуть более 4 трлн руб. (по данным статистического бюллетеня Банка России);

- если смотреть статистику выдач и динамику изменения задолженности (аналогично — по данным Банка России) за последние годы, можно сказать, что портфель стагнирует (по крайней мере с конца 2014 г.);

- более 2/3 всех займов малому бизнесу выдается на короткий срок (до года);

- балансовая просрочка по займам малому бизнесу в 2018 г. превысила 14%, что более чем в 2,5 раза превышает аналогичный показатель по портфелю займов крупному бизнесу и почти в 2 раза превышает показатель просрочки по займам физическим лицам.

В дальнейшей оценке банковского кредитования малого бизнеса мы так или иначе будем возвращаться к этим цифрам.

С точки зрения объемов кредитования наиболее показательно сравнение с количеством займов физическим лицам:

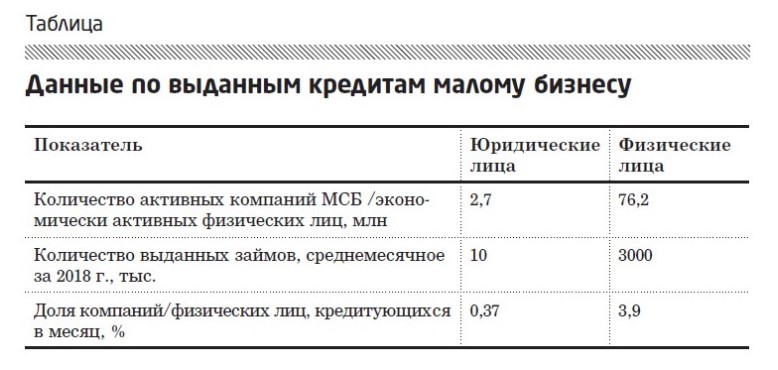

- по данным Единого реестра субъектов малого и среднего пред-принимательства ФНС, в России на конец 2018 г. действуют около 2,7 млн активных юридических лиц микро- и малого сегментов (таблица);

- по данным Федеральной службы государственной статистики, численность экономически активного населения — около 76,2 млн человек;

- по данным Объединенного кредитного бюро, за 2018 г. в среднем в месяц банки выдавали по 10 тыс. займов компаниям малого бизнеса (только юридическим лицам, без учета ИП) и около 3 млн займов физическим лицам.

Получается, что доля ежемесячно кредитующихся физических лиц в 10 раз выше, чем доля кредитующихся компаний малого бизнеса. По этому показателю очевидно, что кредитование малого бизнеса ничтожно мало. Какие причины такой ситуации можно выделить? По нашему мнению, все причины взаимно увязаны. Начнем с того, что на банковское кредитование очень низкий спрос со стороны самого малого бизнеса. Из собственного опроса компании Интерфакс (проведен в 2016 г., в опросе приняли участие 10 тыс. случайных компаний малого бизнеса, получено более 1 тыс. полностью заполненных анкет) видно, что около 70% предпринимателей вообще не рассматривают банковские займы как форму финансирования бизнеса. Из оставшихся 30% только 5% планируют подать заявку на получение банковского займа в ближайшие 6 месяцев (от даты опроса), остальные рассматривают возможность кредитования в банке «в принципе».

Причины низкого спроса на банковское кредитование

Анализ ответов тех, кто не рассматривает возможность банковского кредитования, позволяет выделить 5 основных причин низкого спроса:

- Долгий и непрозрачный процесс подачи и рассмотрения заявки, который занимает в среднем более месяца и требует отвлечения значительных ресурсов на подготовку документов для банка. Особо предприниматели отмечают то, что на старте невозможно предсказать, какие потребуются документы и как много времени займет процесс рассмотрения заявки.

- «Дырки» в продуктовой линейке. Сегодня большинство банковских продуктов для малого бизнеса предлагают сумму до 1 млн руб. или от 10 млн руб. При этом самые востребованные суммы займа для малого бизнеса лежат в диапазоне от 3 до 5 млн руб., но кредитные продукты в данном диапазоне имеет считанное число банков.

- Отсутствие единого подхода к оценке риска компаний малого бизнеса (от банка к банку критерии довольно сильно отличаются, несмотря на то что в большинстве своем они опираются на рекомендации ЕБРР).

- Требования к залогу (чаще всего под залогом имеется в виду коммерческая недвижимость), который более чем в 90% случаев отсутствует у малого бизнеса.

- Высокие ставки, превышающие маржинальность малого бизнеса (что не позволяет привлекать банковское кредитование для целей развития и расширения бизнеса).

Проблемы банков при кредитовании малого бизнеса

Со стороны банков основные причины, которые ведут к высоким ставкам, долгой процедуре рассмотрения и требованиям к залогу, — это:

- Высокие риски кредитования малого бизнеса (14% долга в просрочке).

- Ограниченные возможности автоматизации рассмотрения заявки.

Вторая причина ведет к тому, что основной метод анализа кредитной заявки — это сбор первичных документов и самостоятельное построение баланса, отчета о прибылях и убытках, отчета о движе нии денежных средств (в соответствии с рекомендациями ЕБРР). Это довольно дорогой процесс, который зачастую делает экономически нецелесообразным предоставление низких займов (менее 10 млн руб.), а высокие риски не позволяют распространить автоматизированные процедуры на суммы выше 1 млн руб.

Мифы, связанные с кредитованием малого бизнеса

Высокие риски дефолта

Когда ведут речь о рисках малого бизнеса, почти всегда оперируют показателем балансовой просрочки по данным Банка России. У этого показателя есть две ключевые особенности:

- на стагнирующем портфеле балансовая просрочка не может снижаться. Это невозможно по чисто математическим причинам. При условии отсутствия списаний с баланса или цессии (а по кредитам малому бизнесу банки, как правило, не практикуют списания/ продажу плохих долгов) просрочка может только увеличиваться, что в условиях неизменного размера портфеля ведет к увеличению доли просроченного долга;

- балансовая просрочка включает потери разных периодов (как выдач текущего года, так и выдач десятилетней давности, которые не оказывают влияния на текущие финансовые показатели).

Рассмотрим на гипотетическом примере, как себя ведет балансовая просрочка:

- допустим, у нас появился новый вид кредитования, ранее не практиковавшийся банками (например, начали кредитовать роботов с искусственным интеллектом). В первый год банки выдали роботам кредитов на 100 руб. со средним сроком погашения 1 год (напомним, 2/3 займов малого бизнеса выдается сроком до 1 года);

- по займам первого года 98 руб. погашены в срок и 2 руб. — дефолт (потери);

- во второй и последующие годы банки выдавали также по 100 руб. в год с такими же характеристиками риска (2% — дефолт), при этом плохие долги накапливались на балансе;

- начиная с пятого года банки научились работать с новым сегментом лучше и объем потерь снизился до 1%.

Спустя 10 лет кредитования роботов мы увидим картину по показателю балансовой просрочки (рис. 1).

График выглядит ужасающе (и похож на график просрочки кредитов малому бизнесу), но мы знаем, что в каждом периоде наши потери не превышали 2% (что очень хорошо и позволяет банкам отлично заработать), а последние 5 лет дефолт и вовсе составляет 1% от объема выдач.

В этой связи можно заключить, что:

- балансовая просрочка не позволяет оценить качество выдач, этот показатель не характеризует качество портфеля, тем не менее на рынке принято смотреть на общий вал просрочки и делать по нему выводы о качестве портфеля;

- следовательно, официальные цифры просрочки по данным Банка России не позволяют сделать вывод о качестве портфеля кредитов малому бизнесу.

Остается разобраться с вопросом: почему балансовая просрочка малого бизнеса значительно выше, чем балансовая просрочка по займам крупному бизнесу и физическим лицам? Тому есть ряд объяснений:

- во-первых, портфели кредитования крупного бизнеса и физических лиц растут, в связи с чем доля просроченного долга может быть неизменной или снижаться даже при больших фактических потерях, чем в малом бизнесе;

- во-вторых, безнадежные долги физическим лицам регулярно уходят с баланса банков (в рамках процедур списания или продажи безнадежного долга коллекторам);

- в-третьих, часть потерь при кредитовании крупного бизнеса не отражается на балансе как просрочка (за счет регулярной реструк-туризации долга) — подобная практика почти не имеет место по долгам малого бизнеса (ввиду их небольшого объема и малого влияния на капитал банка).

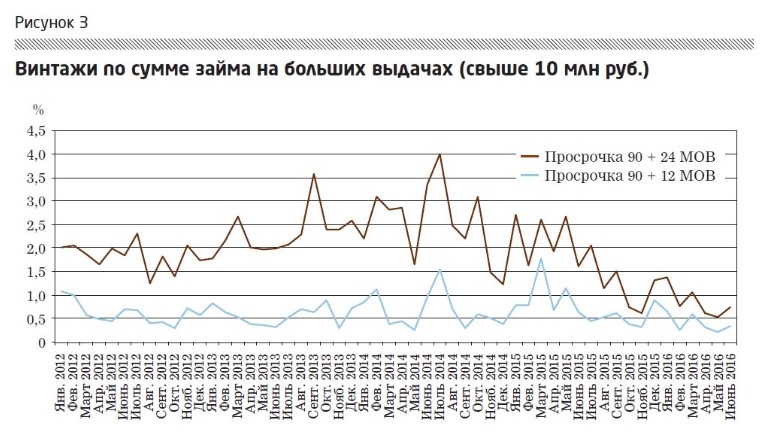

Если балансовая просрочка не позволяет сделать вывод о качестве портфеля, то что даст нам объективную картину? Для примера рассмотрим винтажный анализ, который включает в себя выдачи почти всех банков, занимающихся кредитованием малого бизнеса (рис. 2 и 3).

Винтажный анализ в данном случае — это анализ качества выдач займов малому бизнесу по «поколениям» (т.е. в разрезе календарных месяцев, в которых были выданы займы). При винтажном анализе оцениваются потери (дефолты) в каждом «поколении» (месяце, в котором был выдан заем). Это позволяет исключать из анализа накопленные в прошлых периодах дефолты, а также отслеживать изменение качества выдач во времени.

В качестве показателя потерь (дефолта) рассмотрены 2 показателя: просрочка 90 и более дней в течение одного года после выдачи займа (на графике — показатель 90 + 12 MOB) и просрочка 90 и более дней в течение 2 лет после выдачи займа (на графике — показатель 90 + 24 MOB). Это наиболее часто употребляемые банками показатели кредитных потерь.

Рассмотрим показатели отдельного «поколения» на примере:

- в январе 2016 г. показатель 90 + 12 MOB составляет 1%, а показатель 90 + 24 MOB — 1,8%;

- это означает, что через 12 месяцев после выдач (т.е. в январе 2017 г.) в просрочке более 90 дней (что признается банком потерями/ дефолтом) был 1% суммы займов, выданных в январе 2016 г.;

- в январе 2018 г. (т.е. через 24 месяца после выдач займов) в про срочке более 90 дней было 1,8% от всех выдач января 2016 г.

Винтажный анализ показывает, что потери при кредитовании малого бизнеса сегодня лежат в диапазоне 2–3% и имеют отчетливую тенденцию к снижению.

Развивая тему рисков кредитования малого бизнеса на стороне банка, важно отметить, что компании-однодневки, которые ранее обслуживали уклонение от налогов, ввиду улучшения механизмов ФНС России по борьбе с ними начали активно переключаться на обман банков. Мы исследовали данную ситуацию при расчете индекса должной осмотрительности (ИДО), который оценивает вероятность недобросовестного поведения компании.

Как показывает анализ динамики ИДО за последние 10 лет, количество недобросовестных компаний снизилось с 1,5 млн до 650 тыс., однако структура данных компаний существенно изменилась. Если раньше большинство из них было направлено на создание однодневок, предназначенных для уклонения от налогов, то сегодня общее количество недобросовестных компаний, предназначенных для этих целей, сократилось до 250 тыс. по данным ФНС России. Наши наблюдения показали, что их реальные стейкхолдеры не занялись легальным бизнесом. Просто активность мошенников, которая раньше была направлена против государства, теперь направлена против малого бизнеса и банков. Этот факт требует от банков развивать отдельную компетенцию по анализу вероятности кредитного мошенничества при кредитовании бизнеса (или использовать опыт, накопленный, например, при развитии системы СПАРК).

Распределение российских компаний по уровням риска показано на рис. 4.

Ограниченные возможности автоматизации рассмотрения заявки

По мнению многих банков, применение кредитных конвейеров для рассмотрения кредитных заявок неоправданно, оценка бизнеса требует учета индивидуальных особенностей и «ручного» анализа первичной документации.

С нашей точки зрения, микро- и малый бизнес крайне однороден (особенно учитывая, что его львиная доля концентрируется в сфере розничной торговли и услуг населению) и оценка рисков может и должна быть автоматизирована. Например, вероятность ведения компанией реальной хозяйственной деятельности можно оценить посредством уже упоминавшегося индекса должной осмотрительности, вероятность банкротства/финансовой несостоятельности компании — при помощи индекса финансового риска (ИФР). Разработан специальный кредитный скоринг, который оценивает вероятность дефолта по банковским займам и учитывает:

- публичные данные о компании (общую информацию типа даты регистрации и вида деятельности, данные ФНС России, арбитражей и судебных производств, государственных и коммерческих тендеров, связи компании и т.д.);

- кредитную историю компании и ее ключевых лиц (генеральный директор и владельцы бизнеса);

- финансовые данные (данные официальной отчетности или текущий баланс и отчет о прибылях и убытках и (или) опционально — транзакции по РКО).

Наверное, основной ограничитель для автоматизации принятия кредитного решения — это отсутствие у банков собственной статистики в объеме, достаточном для построения моделей. В этом случае можно и нужно использовать сторонние аналитические сервисы, которые позволят как сократить операционные расходы, так и стандартизировать процесс принятия решения.

Риски кредитования франчайзи

Ранее было довольно сложно установить, что компания ведет бизнес по франшизе. Сегодняшнее информационное пространство предоставляет огромный список инструментов для анализа возможной полной потери ликвидности субъектом малого бизнеса, который может привести его к дефолту.

На основе огромного количества новых факторов, таких как данные ФНС России о доходах, расходах и спецрежимах налогообложения компании, информация о закупках и судебных процессах, данные судебных приставов и многое другое, рассчитывается индекс финансового риска, который позволяет достаточно точно определить проблемы, которые могут случиться у компании, или распознать ее потенциал как перспективного клиента.

Одним из инструментов повышения точности индекса является распознавание принадлежности компании к той или иной франчай-зинговой сети. Во многих странах мира, например в США, деятельность по продаже франшиз населению приравнена к работе со сбережениями населения и требует сдачи значительного объема отчетности, на основе которой вычисляется коэффициент выживаемости сети и оценивается средняя доходность входящих в нее франчайзи. К сожалению, в России такое требование к франчайзерам отсутствует. Для решения этой проблемы внутри системы СПАРК создана подсистема корректировки индексов ИДО и ИФР для распознанных франчайзинговых сетей. Алгоритм машинного обучения позволяет решать следующие задачи:

- поиск товарного знака, который может быть связан с франшизой (обычно об этом свидетельствует большое количество договоров коммерческой концессии и иных правовых форм использования товарного знака);

- распознавание того, что это именно франчайзинговая сеть, а не, скажем, крупная индустриальная компания и ее дочерние и зависимые общества;

- оценка выживаемости и доходности франчайзи, входящих в сеть.

В результате создается алгоритм пересчета показателей ИДО и ИФР для различных франчайзинговых сетей (рис. 5). При этом если значения ИДО корректируются незначительно, то значения ИФР в основном улучшаются, что несложно объяснить, так как на безликое и вновь открытое ООО автоматически переносятся все положительные стороны крупной и успешной сети, к которой оно решило присоединиться в качестве франчайзи.

Проведенная нами работа позволила выделить сегмент компаний малого бизнеса, характеризующийся пониженным риском при кредитовании, который может стать основой для запуска кредитования бизнеса теми банками, которые ранее не кредитовали малый бизнес.

Выводы

- Риски на рынке кредитования малого бизнеса весьма небольшие: потери по текущим выдачам находятся на уровне 2% и имеют тенденцию к снижению.

- Кредитование малого бизнеса имеет огромный потенциал роста, объем выдач может увеличиться в 10 раз.

- Для реализации потенциала роста от банков требуются автоматизация и стандартизация процедуры рассмотрения заявок, а также расширение продуктовой линейки (займы во всем диапазоне требуемых предпринимателям сумм, запуск кредитных бизнес-карт и т.д.).

Банки, которые готовы применять при кредитовании малого бизнеса те же подходы, что и при кредитовании физических лиц, способны занять значимую долю на этом рынке и получить взрывной рост портфеля займов малому бизнесу.

Источник: "Банковское кредитование"

Читайте также:

Как оценить коэффициент «выживаемости» франшизы и доходность ее франчайзи?