На рынке кредитования физических лиц формируются тренды, которые могут иметь далекоидущие негативные последствия как для финансового сектора, так и для экономики в целом.

Спрос на кредиты растёт

В годовом выражении в октябре текущего года спрос на кредитование увеличился почти в 3 раза. При этом впервые за последний год снизилась доля заёмщиков, которые смогли подтвердить свой доход официальными документами – справкой по форме 2-НДФЛ либо по форме банка. Это объясняется ростом спроса на кредиты со стороны пенсионеров и заёмщиков с «серыми» доходами.

Наибольший интерес, согласно результатам исследования Аналитического центра «Банки.ру», у граждан вызывают потребительские кредиты – 73% пользователей, 7% запросов приходится на ипотеку, 12% – рефинансирование и 3% – автокредит.

Самые популярные суммы, которые указывают потенциальные заёмщики в анкетах на кредит, колеблются в диапазоне от 200 тыс. до 500 тыс. рублей. Таких пользователей 38%. При этом вновь стали расти запросы кредитов на сумму свыше 1 млн рублей и в диапазоне от 100 тыс. до 200 тыс. рублей. Средний запрошенный чек кредита по итогам октября достиг 935,3 тыс. рублей.

Потенциальных банкротств становится больше

Вместе с ростом спроса на кредит увеличивается и число потенциальных неплательщиков. По данным Объединённого кредитного бюро (ОКБ), на ноябрь 2023 года банкротство угрожало почти 20% заёмщиков банков и микрофинансовых организаций (МФО). За год доля потенциальных неплательщиков выросла на 11% до 9,79 млн человек.

Суммарная задолженность физических лиц, у которых просрочка по кредитам и займам составила 90 дней и более, оказалась на уровне 6,33 трлн рублей. Тенденция неплатежей в основном коснулась беззалогового кредитования и микрофинансирования, что увеличивает риски банкротства самих МФО. Однако негативный тренд отмечался и на рынке ипотечного кредитования. Объём кредитов по ипотеке с просрочкой в октябре обновил рекорд и достиг 75,6 млрд рублей. Увеличились и долги граждан по ЖКХ. По данным Росстата, на середину 2023 года общий размер долга достигал почти 900 млрд рублей, увеличившись за год на 72 млрд.

Процесс потребительского дефолта упрощается

По данным Статистического релиза Федресурса, за 9 месяцев текущего года количество банкротств граждан выросло на 28,8% к аналогичному периоду 2022 года, достигнув отметки в 249,9 тыс.

Всего за период существования процедуры потребительского банкротства, с октября 2015 года по сентябрь 2023 года, несостоятельными стали 1,003 млн граждан.

Процедурой внесудебного банкротства с момента её запуска в сентябре 2020 года по сентябрь 2023 воспользовались 21 523 гражданина с суммой долга 7,39 млрд рублей. 15 702 процедуры с совокупным долгом 5,42 млрд рублей уже завершены.

За первые три квартала 2023 года многофункциональные центры (МФЦ) опубликовали 7964 сообщения о возбуждении процедур внесудебного банкротства граждан. Это на 69,5% больше, чем в январе-сентябре 2022 года. Процент начатых дел к числу поданных заявлений вырос до 72%. И в дальнейшем популярность данного инструмента избавления от безнадёжной задолженности будет только расти.

В ноябре 2023 года вступил в действие закон, смягчающий критерии допуска граждан к внесудебной процедуре. Максимальный размер долга, при котором можно обратиться за процедурой, повышен с 500 тыс. до 1 млн рублей, минимальный – понижен с 50 тыс. до 25 тыс. рублей. Помимо этого, воспользоваться процедурой теперь могут пенсионеры и получатели социальных выплат, а также должники, в отношении которых исполнительное производство длилось 7 лет и так и не завершилось.

Правительству РФ поручено доработать процедуру внесудебного банкротства граждан для максимального её перевода в электронную форму. Уже к 1 мая планируется начать кампанию по широкому информированию населения о новых возможностях упрощённого «списания» безнадёжной задолженности на «Госуслугах». А к 1 августа предполагается исключить необходимость получения гражданами документов и справок на бумажном носителе – ведомства будут предоставлять все данные в рамках межведомственного документооборота.

Эксперты уверены, что списание безнадёжных долгов выгодно не только самим должникам, но и кредиторам – в частности, банкам, которые вынуждены ежегодно закладывать ресурсы на безуспешные попытки взыскания задолженностей с неплатёжеспособных заёмщиков. Им выгоднее списать такие задолженности с баланса и больше ими не заниматься.

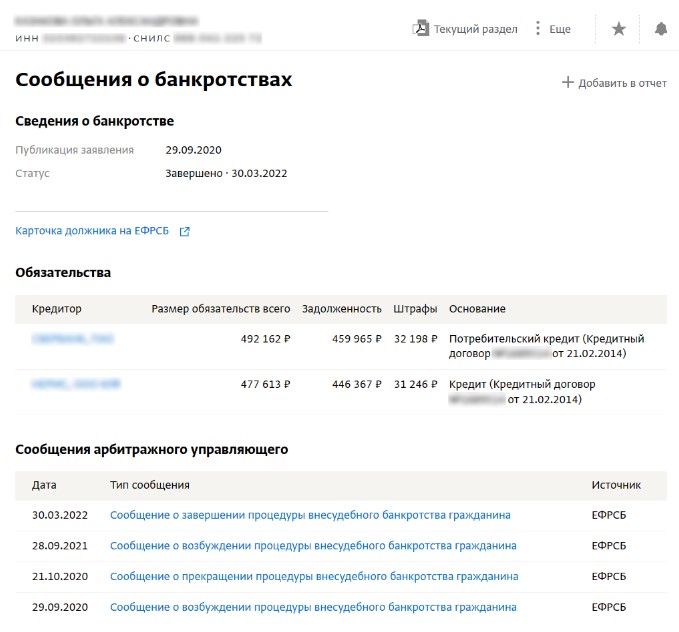

Отслеживание банкротств физлиц: возможности СПАРК

Функционал системы СПАРК позволяет проверить, не осуществляется ли в отношении индивидуального предпринимателя (ИП), самозанятого, ключевых лиц компании-контрагента или сотрудников вашей собственной компании процедура банкротства. Отследить можно как стандартные, так и упрощённые процедуры несостоятельности.

В отличие от фигурантов арбитражных дел, внесудебных банкротов не всегда можно найти по ИНН. Зачастую вместо данного кода в делах указывается СНИЛС. В связи с этим осуществлять проверку рекомендуется по обоим идентификаторам.

Помимо сообщения о возбуждении процедуры внесудебного банкротства в карточке физлица публикуются записи о возврате заявления должнику, о завершении процесса либо его прекращении по тем или иным причинам. Как показала практика, основаниями для прекращения процедуры внесудебного банкротства могут служить не только улучшение имущественного положения гражданина, позволяющее расплатиться с долгами, или признание его несостоятельным в судебном порядке, но и доведение до сведения МФЦ кредитором информации о превышении реальной задолженности физлица предельно допустимого порога (ранее это было 500 тыс. рублей, теперь – 1 млн рублей).