ИЛЬЯ МУНЕРМАН, директор исследовательского центра «Интерфакс-ЛАБ»

«Невидимая» часть российского бизнеса, в которой традиционно обитали «однодневки» и другие непонятные бизнесы, сократилась за последние десять лет раз в 10. Сегодня мы часто можем узнать о небольших компаниях не меньше, чем о крупных корпорациях. И – вполне адекватно оценить связанные с ними кредитные риски. Не случайно уровень дефолтов среди малых и средних предприятий (МСП), бравших кредиты у крупных банков, смотрится, согласно статистике «Объединенного кредитного бюро» (ОКБ), все более приемлемо.

В СПАРКе мы уже много лет рассчитываем скоринги, предиктивные модели, чтобы со всех возможных ракурсов анализировать 3,8 млн российских коммерческих компаний. Раньше, учитывая запросы клиентов, нам важен был, прежде всего, отрицательный отбор: с помощью Индекса должной осмотрительности (ИДО) пользователи СПАРКа отсеивали потенциально недобросовестные фирмы, которые могли создать налоговые проблемы.

Сегодня мы уделяем все больше внимания не только рискам, но и возможностям. Так, наш Индекс финансового риска (ИФР), который оценивает вероятность неплатежеспособности компании на горизонте года – полутора лет, теперь охватывает не 200–300 тыс., как 10 лет назад, а 3 млн компаний.

Индекс платежной дисциплины (ИПД), который показывает реальную практику оплаты счетов поставщикам, охватывает уже более 200 тыс. бизнесов – как крупных, так и мелких. Это результат того, что все больше поставщиков становятся участниками программы «СПАРК-Мониторинг платежей».

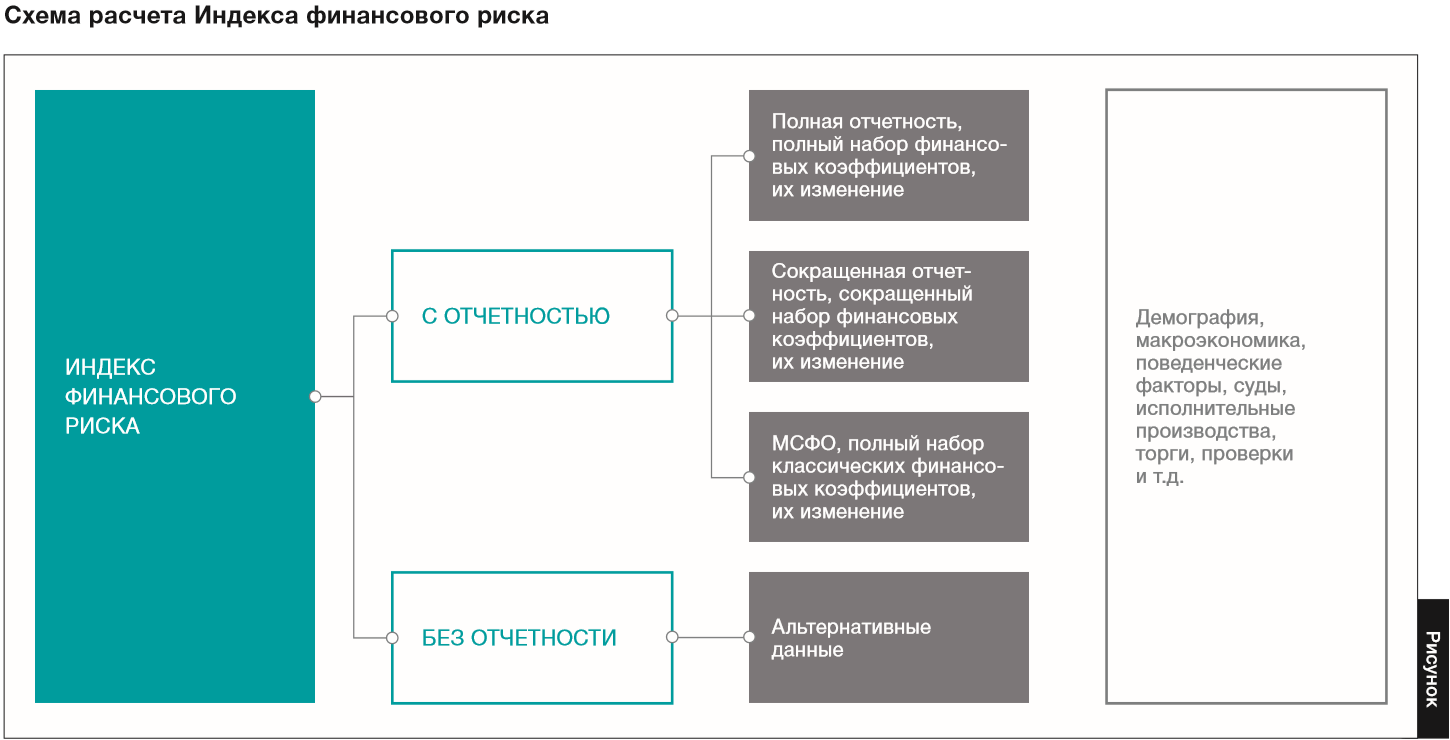

Картина бизнеса в 3D

Раньше оценка вероятности банкротства компании в России и в мире проводилась на базе анализа ее отчетности. Но число бизнесов с полными балансами было относительно невелико, да и сроки публикации отчетов не давали возможности быть уверенным в актуальности выводов.

Сегодня появилось огромное количество новых факторов, которые позволяют оценить финансовое состояние бизнеса. Об успехах и неудачах фирмы нам сигнализируют суды и исполнительные производства, динамика изменения численности персонала и количество вакансий, общий региональный и отраслевой фон, выигрыши и проигрыши на торгах, кредитные истории...

На некоторых факторах стоит остановиться подробнее. Так, СПАРК теперь автоматически «разбирает» судебные решения, и мы можем лучше видеть исковую нагрузку и уровень финансовых рисков, связанных с исходом отдельных дел, анализировать историю судебных разбирательств по однотипным делам в одном и том же суде и одним и тем же судьей.

Понимание реальной численности персонала позволяет рассчитать показатели производительности труда, что важно для понимания конкурентоспособности компании.

Наконец, информация об уплаченных организацией налогах позволяет увидеть как совокупное налоговое бремя, так и уровень отдельных налогов. Это дает возможность оценить примерный уровень зарплат (на основе зарплатных налогов и отчислений в фонды), показатели налоговой нагрузки и сравнить эти цифры со среднеотраслевыми и среднерегиональными.

Использование этих и других факторов позволяет нам рассчитывать ИФР для все большего числа компаний. Причем – вне зависимости от наличия отчетности.

Кроме этого, для ИФР мы изменили само прогнозируемое событие. Это теперь не только «официальное» банкротство, но и возникновение неплатежеспособности по другим сценариям.

Проблема здесь в том, что показатель количества банкротств по России – 12–14 тыс. в год, а компаний, если судить по ЕГРЮЛ, ликвидируется за этот срок по разным причинам больше 600 тыс.

Дело в том, что сама по себе процедура банкротства – удовольствие дорогое. Если дело не пошло, предприниматели предпочитают фиктивно продать компанию недобросовестному третьему лицу, чтобы избежать затрат, связанных с ее банкротством и ликвидацией. Ну, или просто ее бросить.

Нередко банки через смену собственников, пролонгацию кредитов продлевают жизнь несостоятельным заемщикам, чтобы не фиксировать потери по невозвращенным кредитам.

Мы научились предсказывать полную потерю неплатежеспособности бизнеса независимо от того, сопровождалась она банкротством или нет.

Важным достижением стало то, что модель ИФР впервые была протестирована слепым методом с использованием кредитных историй (кредитные истории нельзя использовать без согласия субъекта, но бюро кредитных историй может проанализировать алгоритм и сообщить процент верных и ошибочных классификаций).

Все это вместе позволило нам получить хорошие статистические характеристики модели ИДО. Они ставят ее в один ряд с центральноевропейскими аналогами и – выше скорингов, рассчитываемых для отдельных стран Восточной и Южной Европы.

От общего – к частному

Важным этапом развития наших исследований в области предсказательной аналитики стало все более глубокое изучение специфических факторов, важных для устойчивости бизнеса в отдельных сегментах. Ведь по факту получается, что риски (и скорость их реализации) у стартапа и у открытой по франшизе лаборатории «Инвитро» совсем разные.

Во многих странах мира, например, в США, деятельность по продаже франшиз населению вообще приравнена к работе со сбережениями физлиц и требует раскрытия отчетности, на основе которой можно понять коэффициент «выживаемости» франчайзи.

В России покупателей франшиз заманивают лозунгами: «Если ты откроешь стартап, вероятность твоего банкротства – 85%, а если купишь у нас франшизу, то 15%!». Эта замечательная тирада обычно или вовсе не подтверждается статистикой, или подтверждается, но не российской, а американской.

Рынок франшиз в России, несмотря на 20-летнюю историю, является непрозрачным. Чаще всего франчайзи у нас «решает сердцем», а не опираясь на статистику и факты.

Мы решили создать в СПАРКе подсистему корректировки скорингов для компаний, входящих во франчайзинговые сети. Был разработан алгоритм машинного обучения с использованием методов градиентного бустинга. Работает он примерно по следующей логике:

- найти товарный знак, который может быть связан с франшизой, распознать ее участников;

- оценить «выживаемость» и доходность франчайзи, входящих в сеть;

- скорректировать алгоритм расчета ИДО и ИФР для франчайзи исходя из полученных результатов.

Нам уже удалось распознать около 300 сетей, объединяющих более 10 тыс. франчайзи, и эта работа продолжается. Среди выявленных сетей есть крупные, такие как Dodo Pizza, Invitro, Subway, KFC, «33 пингвина», и поменьше – Goodman, «Штолле», «Крошка.ру», «Живика», «ТВОЕ».

Практика показывает, что ИФР для таких компаний корректируется существенно. Это неудивительно, ведь принадлежность к успешной франшизе повышает шансы на успех, и наоборот.

Благодаря нашим разработкам любой человек сможет при покупке франшизы оценить коэффициент «выживаемости» своего будущего бизнеса с помощью независимого источника.

Кого теперь обманывают «однодневки»

Как показывает ИДО, за последние 10 лет количество недобросовестных компаний снизилось в несколько раз. При этом массовая гибель традиционных фирм-«однодневок» изменила структуру российской «серой» экономики.

Раньше неблагонадежные компании создавались прежде всего для ухода от налогов. Но таких фирм в России к концу 2018 г. осталось всего 200 тыс.

Кстати, расчеты СПАРКа аналогичны данным ФНС. В июне 2018 г. (тогда статистика была чуть иной) об этом говорил в интервью газете «Коммерсантъ» руководитель ФНС Михаил Мишустин: «Сегодня их (фирм-«однодневок» – прим. ИФ) около 300 тыс. Первыми эти данные рассчитали не мы, а «СПАРК-Интерфакс» по своим данным, наши данные совпадают».

В то же время ИДО упорно показывает, что в целом подозрительных фирм в России раза в 2-3 больше, чем 200 тыс. Чем заняты остальные? К сожалению, приходится констатировать, что активность мошенников, которая раньше была направлена против государства, теперь все больше угрожает малому бизнесу и банкам. В частности, распространено мошенничество с клонами известных компаний, их «представителями», которые в обмен на нереально большую скидку получают от малого предпринимателя аванс и скрываются с ним.

Учитывая эту тенденцию, в начале 2018 г. мы разделили группу компаний, имеющих, согласно ИДО, высокий риск, на две подгруппы: первая – это компании, которые потенциально могут использоваться для налоговых нарушений; вторая – потенциально мошеннические, неблагонадежные компании.

Последних сейчас около 350 тыс. У этих компаний есть, например, сайты, которые они используют для введения в заблуждение предпринимателей и банки, они платят налоги, у них отличаются поведенческие факторы. Тем не менее, из-за негативных косвенных факторов рядом с этими фирмами появляются «красные флажки».

Кредитовать малый бизнес?!

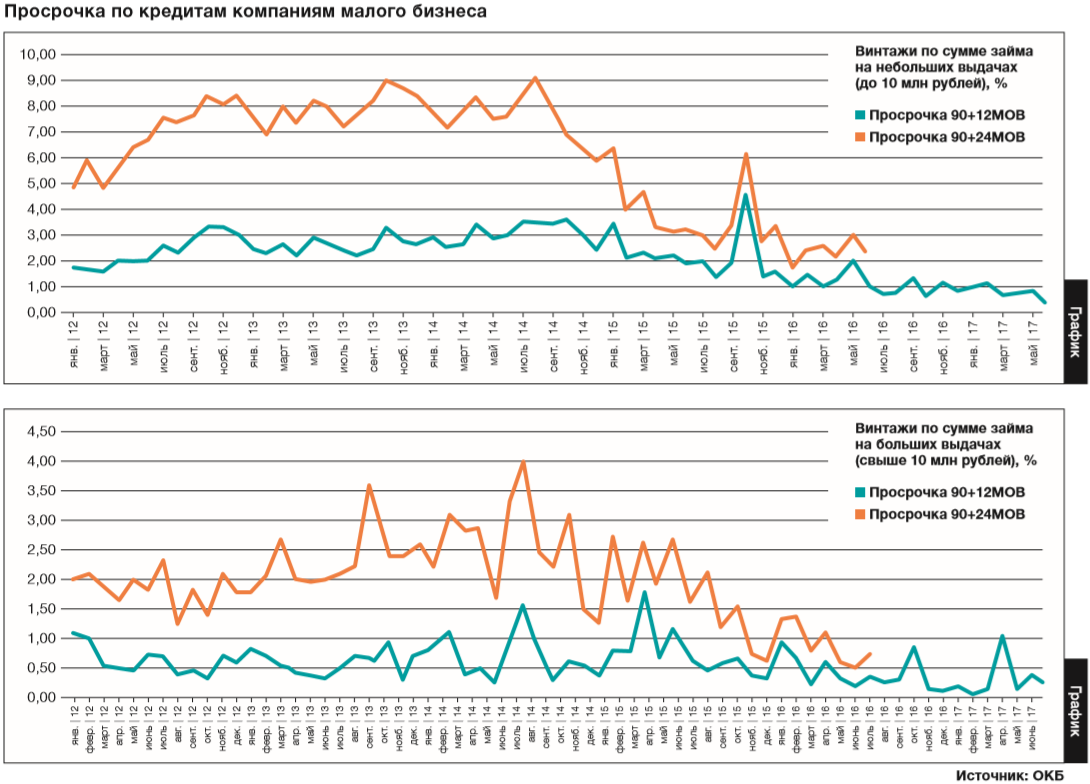

Изучая новые реалии, связанные с МСП, мы провели совместно с «Объединенным кредитным бюро» так называемый «винтажный» анализ данных по дефолтам малых компаний. Это анализ качества выданных займов малому бизнесу по «поколениям» (т.е. в разрезе календарных месяцев, в которых были выданы займы). Так оцениваются потери (дефолты) в каждом «поколении»: из расчета исключаются накопленные в прошлых периодах дефолты, отслеживается изменение качества конкретного портфеля во времени.

Мы взяли два показателя: просрочка 90 и более дней в течение одного года после выдачи займа (на графике – синяя линия, показатель 90+12MOB) и просрочка 90 и более дней в течение двух лет после выдачи займа (на графике – оранжевая линия, показатель 90+24MOB). Это, замечу, два наиболее часто используемых банками показателя кредитных потерь.

Рассмотрим показатели отдельного «поколения» кредитов на примере:

В январе 2016 г. показатель 90+12MOB составляет 1%, а показатель 90+24MOB – 1,8%. Это означает, что через 12 месяцев после выдач (т.е. в январе 2017 г.) в просрочке более 90 дней (что признается банком потерями/дефолтом) находится 1% суммы займов, выданных в январе 2016 г. В январе 2018 г. (т.е. через 24 месяца после выдач займов) в просрочке более 90 дней – 1,8% от всех выдач января 2016 г.

К нашему удивлению, согласно результатам анализа, качество кредитного портфеля у заемщиков оказалось чуть ли не лучше, чем по ипотеке. И это при том, что в публичном пространстве (на конференциях, в интервью экспертов рынка и представителей ЦБ) часто звучит показатель просрочки по портфелю МСБ в диапазоне 14–15%.

Такая цифра объясняется тем, что в подавляющем большинстве случаев эксперты оперируют показателем балансовой просрочки, которая включает просрочку, накопленную за всю историю кредитования малого бизнеса (т.е. включает как просрочку относительно свежих выдач, так и выдач 10–15-летней давности, которые продолжают висеть на балансе банков). Наш «винтажный» анализ избавлен от этого недостатка и поэтому показывает реальную картину потерь при кредитовании малого бизнеса.

Представляется, что приведенные цифры – повод для банков повнимательнее присмотреться к сегменту малого бизнеса. Ну, а повышение качества финансового анализа, в котором используются теперь Big Data, машинное обучение и современные скоринговые модели, поможет кредиторам еще более надежно отделять «зерна от плевел».