Первая половина 2016 года не принесла значимого улучшения платежной дисциплины в корпоративном секторе. Но можно говорить о том, что ситуация стабилизировалась. Чтобы защититься от неплатежей компании применяют стандартный набор мер, используют кредитное страхование, банковские гарантии, факторинг. Таковы данные исследования, проведенного агентством «Интерфакс» совместно с международным проектом CFO CAFE*.

* Исследование подготовлено по данным системы «СПАРК-Мониторинг платежей» по итогам II квартала и I полугодия 2016 года, а так же на базе результатов опроса, проведенного международным проектом CFO CAFE.

Проект «СПАРК — Мониторинг платежей» содержит информацию о платежной дисциплине более 400 тысяч организаций и ИП из разных регионов РФ, которая ежемесячно обновляется, что дает возможность получать оперативные данные о рисках задержки платежей по организациям, регионам, отраслям. Данные о своевременности оплаты счетов контрагентами ежемесячно передают в систему сами участники проекта. На основе этих данных рассчитывается Индекс платежной дисциплины, доступный через систему «СПАРК-Интерфакс».

Падение российской экономики напрямую влияет на платежную дисциплину. Так, сегмент FMCG сейчас стабилен и даже показывает небольшой рост. Но из-за прошлогоднего сильного спада положительная динамика вряд ли поможет ему достигнуть докризисных объемов. Помимо падения покупательского спроса отмечается пересегментация рынка – сдвиг покупательских предпочтений в сторону более дешевого ценового сегмента.

Павел Брезденюк, директор по экономике и финансам ООО «Эй-Пи Трейд»

Наша компания – дистрибьютор на Дальнем Востоке таких брендов, как Procter & Gamble, Nestle, Jacobs , Purina и др. Этот сегмент FMCG стабилен и даже показывает небольшой рост (2-8% в рублях ежегодно).

Заместитель финансового директора крупного торгового предприятия

Упала не только посещаемость, но и средний чек. Последний снижается из-за смещения структуры покупок в более дешевый сегмент. В чеке увеличилась доля акционных товаров. Конкуренция в целом сохраняется на прежнем уровне, агрессивной экспансии не наблюдается. Также можно отметить одно значимое событие в отрасли – работа в новых условиях Закона о торговле. Основная суть сводится к переводу вознаграждения поставщиков сетям в прямую скидку. Действия поставщиков и сетевиков будут разнонаправлены, каждый в переходный период будет пытаться занять более выгодную позицию.

Количество игроков в производственном секторе сокращается, рынок сужается. Но те предприятия, которые сумели заключить госконтракты, чувствуют себя неплохо.

Дмитрий Ершов, финансовый контролер АО Арконик СМЗ

Наше предприятие – одно из крупнейших в России в сфере производства алюминиевых полуфабрикатов. По данным статистики, ряд сегментов отрасли сжимается от 10 до 20% по причине падения спроса в смежных отраслях.

Карен Данильянц, руководитель финансового отдела ООО «ТЭЛПРО Инжиниринг»

Мы не наблюдаем снижения рынка строительства объектов электроэнергетики. Идут лишь небольшие изменения (корректировки), так как годом ранее была скорректирована инвестпрограмма многих российских компаний и не факт, что в сторону снижения. Многие активно развиваются даже в текущих непростых условиях, в целом ситуация нормальная. Конкуренция среди компаний нашего сектора присутствует, но не в таких масштабах, как в торговле, где борьба идет за каждую сотую долю процента и где есть продажи с минусовой прибылью. В нашем случае каждый проект прорабатывается, обсчитывается. Сроки сдачи проекта по факту совпадают с договорными обязательствами, а сроки оплаты соответствуют срокам платежного плана в договоре.

Василий Красиков, главный экономист ПАО «Елецгидроагрегат»

За последние десятилетие наш рынок сужается в основном за счет банкротства предприятий-производителей техники, которым мы поставляем гидроаппаратуру. Но из-за роста стоимости евро конкурентоспособность наших изделий резко возросла, что привело к кратному увеличению спроса именно на нашу продукцию. В результате мы смогли несколько раз повышать цены с целью компенсации роста прямых материальных затрат.

Отсрочка – вынужденная мера

Отсрочка платежа – распространенная практика. Торговые компании чаще других используют этот инструмент удержания клиентов и доли рынка. Объем продаж на таких условиях достигает у них 90%. По сравнению с прошлым годом этот показатель не изменился. Предприятия из других секторов экономики отсрочкой пользуются меньше (доля продаж – 5-50%), и порой это – требование стратегических заказчиков. Меньше всего предоставляют товарный кредит клиентам те, кто работает с физлицами.

Павел Брезденюк, директор по экономике и финансам ООО «Эй-Пи Трейд»

Отсрочку платежа (составляет около 80% продаж) мы предоставляем на срок от одной недели до полутора месяцев. Все зависит от рейтинга и потребностей клиента. Общая оборачиваемость дебиторской задолженности по компании – месяц. Иногда даем целевые отсрочки, если клиент, скажем, открывает новый магазин.

Дмитрий Ершов, финансовый контролер АО Арконик СМЗ

Доля продаж на условиях отсрочки платежа занимает не более 20 %. В момент оформления заказа оговариваем отсрочку в днях и количество отгружаемого товара. Поставляем его поэтапно, в том случае, если соответствующая часть оплаты не поступает, мы останавливаем отгрузку.

Заместитель финансового директора крупного торгового предприятия

Основная выручка поступает от населения через кассу. И только малая ее доля (от услуг)– с отсрочкой платежа (10% от торгового оборота, с 2015 года показатель не изменился). Отмечу, отсрочка никак не связана со стимулированием продаж, скорей она техническая – даем клиентам время на ознакомление с актом выполненных работ и совершение платежа.

Платежная дисциплина стабильно хромает

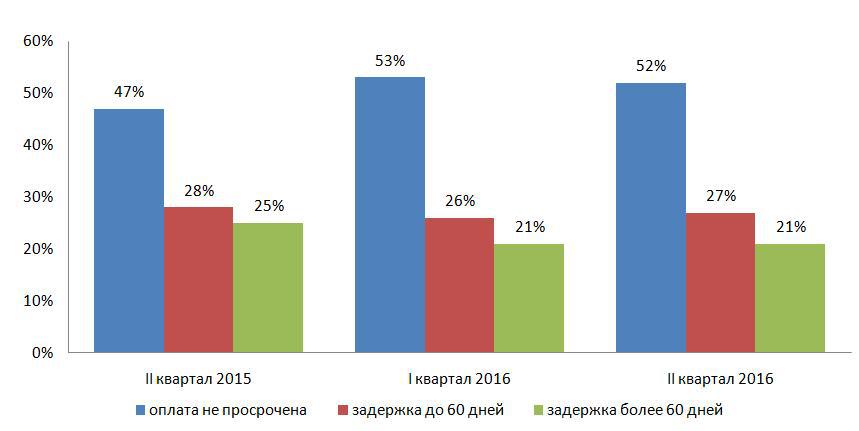

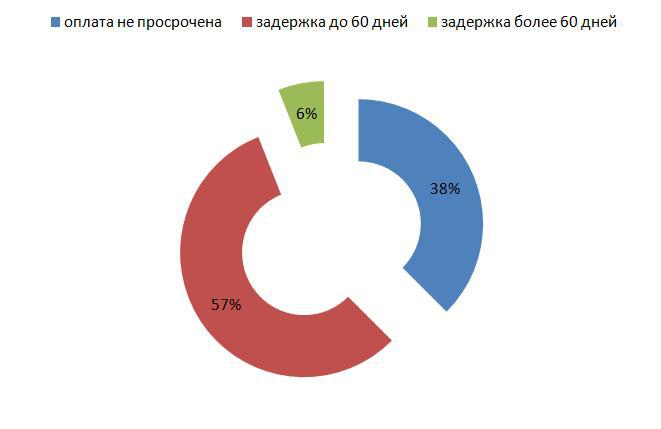

По итогам II квартала 2016 года доля оплаченных в срок счетов составила 52%, просроченных до 60 дней – 27%, более чем на 60 дней – 21%. Показатели лучше, чем во II квартале2015-го, на который пришелся пик просроченных оплат, и цифры составляли 47%, 28%, 25% соответственно.

В то же время по сравнению с I кварталом 2016 года платежная дисциплина осталась фактически без изменений– она стабильно хромает (см. диаграмму 1, 2). Отсюда можно сделать вывод, что ситуация стабилизировалась, так сказать, на низких уровнях.

Павел Брезденюк, директор по экономике и финансам ООО «Эй-Пи Трейд»

Около 70% платят вовремя. В прошлом году ситуация была хуже. Мы отмечали явное увеличение просрочки. В I квартале цифра была особенно плоха. Cвязано это с тем, что в начале года продажи слабые, и возвращать кредиты тяжело.

Заместитель финансового директора крупного торгового предприятия

Большая часть клиентов платит вовремя, но ситуация сейчас стала все же чуть хуже по сравнению с прошлым годом. Это связано с сужением рынка, падением рентабельности, и как следствие, появляются проблемы с ликвидностью.

Диаграмма 1. Структура платежной дисциплины

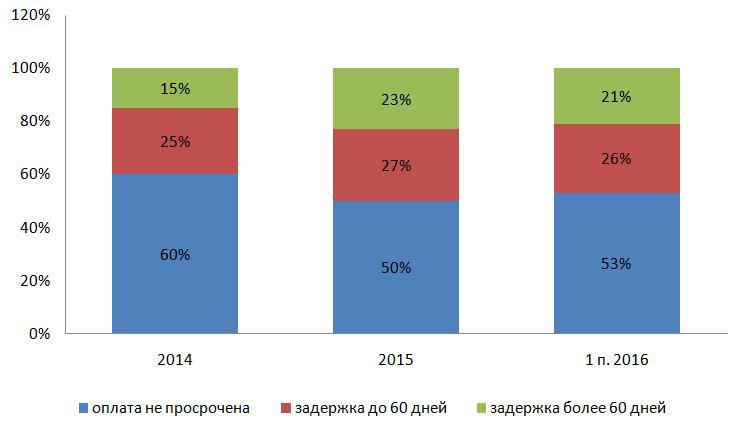

Диаграмма 2. Структура платежной дисциплины в 2014, 2015 и I полугодии 2016

Причины просроченной задолженности – сокращение рынка кредитования, недостаток ликвидности. И, как следствие, многие испытывают проблемы с оборотными средствами, рассматривают поставщиков, как единственный способ финансирования. В некоторых регионах компании стремятся увеличивать денежный поток за счет других предприятий – предъявляют разного рода иски о взыскании убытков.

Михаил Городилов, директор департамента экономических, финансовых и бухгалтерских экспертиз Пермской торгово-промышленной палаты, д.э.н.

В нашем регионе мы наблюдаем «обострение» отношений участников рынка, при котором в арбитражных судах увеличивается число исков о взыскании убытков. Особенно заметный рост наблюдается по искам, связанным со взысканием упущенной выгоды, что раньше встречалось достаточно редко. Видимо, в условиях острой нехватки ликвидности у бизнеса появляется желание взыскивать со своих контрагентов любые убытки любой ценой.

Зона повышенных рисков

Крупные компании в 2016 году стали чаще допускать просрочки платежей – в I полугодии 2016 их доля составила 31,6% против 29,8% в 2015 году(см. таблицу). Но одновременно несколько снизилось количество предприятий, допускающих среднюю просрочку свыше 60 дней.

Василий Красиков, главный экономист ПАО «Елецгидроагрегат»

50% наших клиентов вовремя производят оплату. Историю взаимоотношений с ними отслеживает отдел маркетинга. Рост просроченной дебиторской задолженности наблюдаем только по линии государственного оборонного заказа.

Средний и малый бизнес улучшил показатели. Так, доля неплательщиков, допускающих просрочки на 60 и более дней, в I полугодии 2016 года в малом бизнесе снизилась по сравнению с 2015 годом на 10 процентных пунктов –до 13,6%. А в сегменте среднего бизнеса – почти на 4 процентных пункта –до 5,6%

Такая ситуация в сегменте МСБ может быть не только следствием улучшения финансового положения компаний сегмента, но и продолжающимся уходом с рынка слабых игроков, а также более активным переводом поставщиками таких клиентов на работу по предоплате.

Однако, как показывает анализ платежной дисциплины в разрезе величины компаний, сегмент малого и среднего бизнеса по-прежнему находится в зоне повышенных рисков.

По данным Объединенного кредитного бюро, во II квартале 2016 года из общего числа выданных юридическим лицам кредитов 17,1% имели просрочку 60 и более дней. Объем просроченной задолженности по таким кредитам составил 4,8% от общего объема ссудной задолженности юридических лиц. Эти цифры несколько выше показателей I квартала 2016 года (16,0% и 4,3% соответственно), но, тем не менее, также свидетельствует в пользу определенной стабилизации.

Таблица. Платежная дисциплина компаний в зависимости от их размера

| Размер компании | Процент компаний, допускающих просрочку оплаты в среднем: | Процент компаний, производящих оплату в срок | ||||

| свыше 90 дней | 61-90 дней | 31-60 дней | до 30 дней | |||

| 1 полугодие 2016 | ||||||

| Малые (~1-50 чел.) | 9,3% | 4,3% | 5,2% | 21,7% | 59,5% | |

| Средние (~51-250 чел.) | 3,3% | 2,3% | 4,3% | 23,0% | 67,1% | |

| Крупные (>250 чел.) | 4,0% | 1,6% | 3,5% | 22,5% | 68,4% | |

| 2015 | ||||||

| Малые (~1-50 чел.) | 19,4% | 4,5% | 4,8% | 22,5% | 48,7% | |

| Средние (~51-250 чел.) | 6,8% | 2,5% | 2,8% | 18,9% | 69,0% | |

| Крупные (>250 чел.) | 4,2% | 2,0% | 2,5% | 21,1% | 70,2% | |

| 2014 | ||||||

| Малые (~1-50 чел.) | 2,7% | 5,2% | 4,7% | 22,9% | 64,6% | |

| Средние (~51-250 чел.) | 1,6% | 2,3% | 2,2% | 15,1% | 78,8% | |

| Крупные (>250 чел.) | 1,2% | 1,8% | 2,2% | 19,2% | 75,6% | |

Локальный негатив

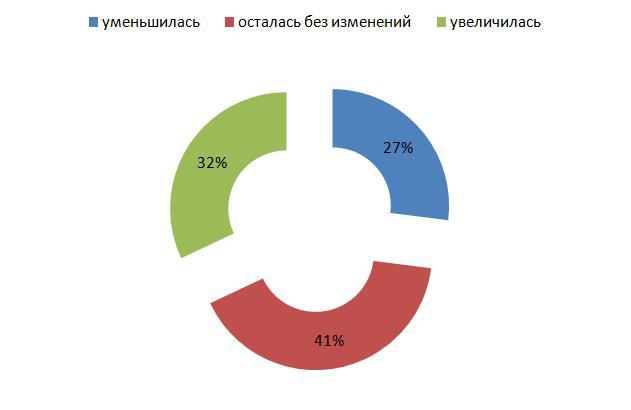

Результаты опроса представителей поставщиков о фактическом изменении среднего уровня просрочки клиентов в 2016 году говорят о разнонаправленном изменении ситуации (диаграмма 3)**.

** Опрос представителей поставщиков товаров и услуг проводился в августе 2016 года в рамках проекта «СПАРК-Мониторинг платежей»

Диаграмма 3. Результаты опроса представителей поставщиков об изменении уровня средней просрочки в 2016 году

Часть респондентов при этом отмечала разнонаправленность также в разрезе категорий клиентов.

То есть, можно говорить о локализации негативных явлений в отдельных отраслях или клиентских сегментах, а не об общем ухудшении ситуации с платежной дисциплиной.

В пользу этой точки зрения – расхождения во мнениях поставщиков относительно дальнейшего изменения ситуации с платежной дисциплиной клиентов в этом году (диаграмма 4).

Диаграмма 4. Результаты опроса представителей поставщиков об ожиданиях по ситуации с платежной дисциплиной клиентов до конца 2016 года.

А что там – в Европе?

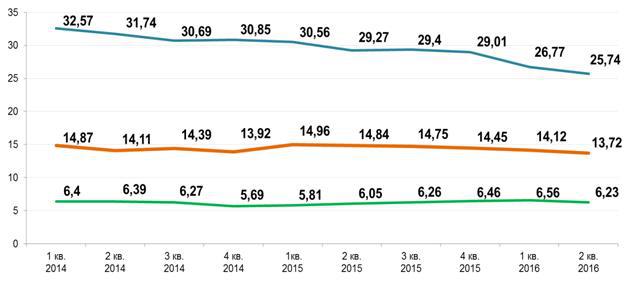

II квартал прошлого года выдался непростым и для европейских стран. Был зафиксирован рост средней длительности просрочки (диаграмма 5).

Диаграмма 5. Динамика средней длительности просрочки, в днях

Синяя — Португалия, Коричневая — Среднеевропейский показатель, Зеленая — Германия

После чего ситуация начала постепенно улучшаться. Так, исследование по 9 европейским странам (Германия, Франция, Великобритания, Испания, Италия, Бельгия, Нидерланды, Португалия, Ирландия) показывается, что в I квартале 2016 года средняя просрочка оплаты снизилась в пяти из девяти стран, а во II квартале – в шести из девяти. Немецкие компании традиционно удерживают самую высокую строчку в списке наиболее добросовестных плательщиков. Наименее дисциплинированные дебиторы находятся в Португалии.

Как защититься от неплатежей

Российские компании пока, к сожалению, не могут похвастаться таким же уровнем платежной дисциплины, какой имеют их европейские коллеги (диаграмма 6).

Диаграмма 6. Структура платежной дисциплины (среднеевропейский показатель по 9 странам) по итогам 2015 года, в %

Однако большинство участников исследования и дальше планируют предоставлять клиентам отсрочки платежа. Чтобы минимизировать риски появления просрочек, компании стали более взвешенно подходить к этому вопросу. Многие разработали внутренние политики и регламенты по оценке платежеспособности контрагентов, а также по проверке иных критериев их благонадежности. Развивается практика выдачи поручительств, залогов в отношениях между юридическими лицами – небанковскими структурами.

Карен Данильянц, руководитель финансового отдела ООО «ТЭЛПРО Инжиниринг»

Мы отслеживаем размер выручки контрагентов, которым предоставили кредитные лимиты. Если этот показатель не падает более чем на 30%, то размер товарного кредита остается на прежнем уровне. Но это касается коммерческих предприятий. С госзаказчиками немного сложнее. С ними договора часто унифицированы, и размер товарного кредита просчитывается на этапе тендерных торгов, когда принимается решение об участии или не участии в них нашей компании.

Елена Агеева, финансовый директор ООО «ГолдерЭлектроникс»

В компании есть процедура скорринга клиентов,в рамках нее анализируется и история взаимоотношений с клиентом, и их платежная дисциплина, и наличие поданных исков, информация из СМИ.

Дмитрий Ершов, финансовый контролер АО Арконик СМЗ

Наши IT-системы позволяют управлению кредитного контроля «поднять» данные о клиенте за несколько лет.

Что касается финансовых инструментов, помогающих защититься от неплатежей, кредитное страхование применяется крайне редко, так же как и безрегрессный факторинг – банки неохотно идут на него. Гораздо чаще компании пользуются банковскими гарантиями и регрессным факторингом, который вполне устраивает средний бизнес.

Помимо финансовых инструментов, применяется стандартный набор мер: остановка отгрузок, переговоры, обращение в суд. Надо отметить, что переговоры, напоминания об оплате даже в таких сложных условиях по-прежнему являются самым действенным способом борьбы с неплатежами.

Василий Красиков, главный экономист ПАО «Елецгидроагрегат»

Для защиты от неплатежей мы не применяем финансовые инструменты, так как в России они неразвиты и не отвечают нашим требованиям. Чтобы вернуть долг действуем так: не производим следующую отгрузку, пока клиент не вернет долг; постоянно напоминаем; ведем претензионную работу.

Заместитель финансового директора крупного торгового предприятия

Нет необходимости в финансовых инструментах. Порядок работы с клиентами следующий: контролируем уровень дебиторской задолженности; при просрочке более двух месяцев проводится работа с контрагентов (напоминания о просрочке); если напоминания не действуют, то работа с клиентом прекращается, юристы обращаются в суд для взыскания задолженности.

Павел Брезденюк, директор по экономике и финансам ООО «Эй-Пи Трейд»

Решили запустить регрессный факторинг. Посмотрим, как пойдет. А вообще, с клиентами работают и торговый отдел, и кредитный контролер, и служба безопасности. В случае просрочки клиент сразу попадает в «стоп-поставку». Если задолженность классифицируется как проблемная, документы направляются в юридически отдел и дальше – в суд. Но когда мы понимаем, что ситуацию у клиента непростая, но он намерен решить проблемы, то заключаем договоренность о продлении отсрочки с графиком погашения.

Карен Данильянц, руководитель финансового отдела ООО «ТЭЛПРО Инжиниринг»

Банковская гарантия, очень помогает. Этот инструмент мы применяем около пяти лет. За этот период получили и приняли десятки банковских гарантий. Ни одна из них не была раскрыта ни нами, ни нашими партнерами, что косвенно говорит о надежности компаний в нашем сегменте бизнеса.

Елена Агеева, финансовый директор ООО «ГолдерЭлектроникс»

В 2015 году, когда ухудшилась ситуация на рынке, и участились случаи банкротств компаний, решили использовать механизм страхования дебиторской задолженности. Однако в России его нельзя назвать эффективным на все сто процентов, так как страхуют не весь портфель дебиторской задолженности, а выборочно – некоторых клиентов. И фактически получается, что как раз те контрагенты, в платежеспособности которых есть сомнения, оказываются незастрахованными. С теми дебиторами, задолженность которых не была застрахована, и которые имеют просроченную дебиторку, работу выстраиваем так: составление письма-напоминания о просрочке; переговоры с клиентом; получение гарантийного письма; контроль-напоминание за сроками исполнения гарантийного письма; передача иска в суд.

Источник: Проект CFO CAFE