Игорь Волосов, *Заместитель генерального директора Агентства корпоративной информации группы «Интерфакс», кандидат экономических наук.

Александр Деменков, **Заместитель генерального директора Агентства корпоративной информации группы «Интерфакс».

Ужесточение российского антиофшорного законодательства и правоприменения запустили процесс деофшоризации. Речь идет не только о возврате активов, но и о перегруппировке и "переупаковке" зарубежных звеньев российского бизнеса

Офшорные риски, необходимость отчитываться о контролируемых иностранных компаниях, грядущее начало информационного обмена между налоговыми администрациями государств, изменения в экономической конъюнктуре - все это вызвало заметный сдвиг в структуре иностранных владельцев российских компаний, да и во всем бизнесе. Этот процесс лишь условно можно назвать деофшоризацией. Скорее речь идет о вынужденной - и часто болезненной - адаптации бизнеса к новым правилам игры.

Число акционеров из офшоров снижается

Число компаний, имеющих в первом звене собственников компании с Кипра (до 2013 года остров входил в официальный список офшоров), сократилось с 2013 года на 20%, до 8310, на Британских Виргинских островах - на 30%, до 2459. Это, напомним, две самые популярные у нашего бизнеса зарубежные юрисдикции. Российский бизнес возвращается домой?

Вряд ли. Хотя бы потому, что в таких странах, как Сейшельские острова и Белиз, число юрлиц, владеющих активами в России, за эти же два года, напротив, заметно выросло (см. таблицу 1), а в Нидерландах, которые также по факту являются комфортной юрисдикцией для многих крупных корпораций, практически не изменилось.

Да и Кипр не потерял своей популярности. "Да, российские группы (ведущие бизнес с использованием зарубежных компаний. - "Эксперт") посмотрели на альтернативные варианты, но, по нашему опыту, большинство осталось на Кипре в связи с его относительной дешевизной по сравнению с другими популярными юрисдикциями (например, Нидерланды, Швейцария или Люксембург)", - говорит директор группы международного налогообложения КПМГ Александр Токарев.

Если руководствоваться актуальным на 2016 год списком офшоров по версии ФНС России, то в целом количество компаний РФ с совладельцами из этих юрисдикций снизилось в 2015 году по сравнению с 2013-м на довольно скромные 5,3%. Их осталось 7488 против 7907 двумя годами ранее.

Правда, раньше список территорий был более обширным и участники рынка ориентировались именно на него. Поэтому, если учесть при оценке участников российских компаний и "выпавшие" за это время из списка страны, включая Кипр, то итоговая цифра "околоофшорного" сокращения будет более впечатляющей - 13%.

Данные о первом звене владения не всегда отражают всю полноту картины, показывает анализ. В системе СПАРК, анализируя доступные зарубежные реестры компаний, мы собираем данные о трансграничных цепочках владения, и часто эти цепочки охватывают десять звеньев и более. И только в последней может встретиться офшор.

Во многих случаях, как показывает анализ некоторых таких цепочек, изменения в корпоративных структурах лишь "отодвигают" офшорные связи, но не обрывают их совсем.

Многоуровневые схемы владения позволяют пользоваться соглашениями об избежании двойного налогообложения. С Кипром такое соглашение есть, поэтому с выплаченных из России за границу дивидендов и процентов налог составит пять и ноль процентов соответственно. Но затем уже кипрская компания может переправить деньги в офшорную зону, с которой у России нет соглашения. Если переводить деньги напрямую, налог был бы 15 и 20% соответственно.

"При выборе конкретной юрисдикции учитываются налоговые вопросы, связанные с порядком расчета прибыли контролируемых иностранных компаний (для некоторых видов деятельности выбор офшорной юрисдикции может быть препятствием для применения налоговых льгот), возможность использования льгот по договорам об избежании двойного налогообложения или применения "прозрачного подхода" к удержанию налогов при выплате российским бенефициарным собственникам (прямое владение российским активом из офшорной юрисдикции в этом случае может быть невыгодно), а также логистические и юридические вопросы и другие факторы", - говорит партнер, руководитель налоговой и юридической практики PwC в СНГ Екатерина Лазорина.

По оценке The Boston Consulting Group, сделанной в прошлом году, примерно четверть общего объема частных состояний России в два триллиона долларов приходится на офшоры.

Ясно, что официальные и охватывающие в основном юридические лица данные о структуре российских компаний показывают нам лишь вершину айсберга. Во многих случаях у иностранных юрисдикций просто нет альтернативы.

"По нашему мнению, в последнее время происходит процесс упрощения структур владения активами физическими лицами, являющимися налоговыми резидентами РФ. Тем не менее это не означает, что российские налогоплательщики готовы полностью отказаться от использования иностранных юрисдикций для владения активами", - пояснила Екатерина Лазорина.

Что считать деофшоризацией

Деофшоризация, если пользоваться определением российского эксперта в сфере международного налогового права Александра Захарова, - это проведение государством комплекса мероприятий в законодательной, правоприменительной и информационной областях для снижения или исключения вовлеченности в национальный хозяйственный оборот резидентов под видом иностранных лиц или с использованием иностранных правовых конструкций, преследующих преимущественно незаконные или недобросовестные цели.

Такими целями являются: уклонение от налогообложения; аккумулирование безналоговых доходов вне фискальной юрисдикции государства налогового резидентства; выдача себя за иностранное лицо для совершения мошеннических действий или нарушения прав третьих лиц и т. д.

На практике, правда, в зону риска в связи с деофшоризацией попадают структуры, которые никаких незаконных или недобросовестных целей не преследуют.

Кроме того, на поведение компаний в последние два года влияет очень широкий набор факторов (даже если не учитывать общее ухудшение экономической конъюнктуры).

Во-первых, идет международная борьба с уклонением от уплаты налогов. Страны мира, включая популярные офшоры, согласились начать в 2017–2018 годах международный обмен информацией о налогоплательщиках. Офшоры больше не гарантируют секретности.

В России приняты изменения в Налоговый кодекс в части налогообложения прибыли контролируемых иностранных компаний (КИК) и доходов иностранных организаций. Граждане РФ теперь должны сообщать о наличии долей в иностранных компаниях. И платить налоги по доходам, получаемым за рубежом.

"Исходя из нашего опыта применение правил КИК привело к тому, что некоторые группы перевели владение российскими активами в российскую юрисдикцию, например под российскую холдинговую компанию. Это позволяет сократить потенциальные издержки, связанные с необходимостью рассчитывать прибыль КИК и подавать соответствующую отчетность в налоговые органы", - говорит Александр Токарев из КПМГ.

Какие вопросы сможет вызывать применение офшорных структур в цепочке владения или операций российских юридических лиц? "Наиболее распространенные - обоснованность применения льгот по договорам об избежании двойного налогообложения, вопросы постоянного представительства, экономическая обоснованность расходов, уплата НДС, вопросы трансфертного ценообразования", - разъясняет Екатерина Лазорина из PwC. Если у иностранной структуры есть деловая цель и ее использование не направлено на применение необоснованной налоговой выгоды, вопросы налоговых органов можно снять, но в целом очевидно, что применение иностранных компаний для целей налоговой оптимизации становится рискованным, говорит эксперт.

Во-вторых, все чаще прямые офшорные связи становятся репутационным риском. "С 2015 года офшорным компаниям запретили напрямую участвовать в госзакупках. В результате владение в компаниях-подрядчиках переводится напрямую под российских собственников", - напомнил Александр Токарев.

Минфин и Банк России ведут официальные списки офшорных зон, и в отношении компаний из этих юрисдикций не действуют отдельные налоговые льготы, зато применяются повышенные меры контроля. А в СМИ сплошь и рядом наличие "офшорной связи" используется при описании любого бизнеса как синоним не вполне законной деятельности.

Судебная практика свидетельствует, что при налоговых спорах в отношении совладельца из офшорной юрисдикции фактически действует презумпция вины. То есть это он должен доказывать, что не выводил активы, не доводил компанию до банкротства, не причинял ущерба.

"Одним из аргументов налоговых органов и судов при оспаривании правомерности применения налоговых льгот зачастую является отсутствие деловой цели использования иностранных компаний в цепочке платежей. Однако это лишь один из аргументов. Суды также смотрят на деятельность иностранной компании, платит ли она налоги в стране своего резидентства, выполняет ли какие-либо иные функции помимо получения платежей, куда доход идет далее. Так что использование иностранной компании, зарегистрированной, например, на Кипре или в Люксембурге, само по себе автоматически не означает, что преследуется исключительно налоговая выгода. Однако необходимо запастись доказательствами такой позиции", - комментирует Александр Токарев

В-третьих, есть текущая политическая ситуация. В общественном сознании деофшоризация теперь фактически распространяется на все случаи, когда резиденты действуют под видом иностранных лиц или через них.

В условиях ухудшения отношений с Западом в некоторых сферах вообще любые иностранные владельцы стали в России вне закона. Так, поправки в законодательство о средствах массовой информации заставили целый ряд СМИ - от телеканала СТС до газеты "Ведомости" - изменить структуру собственности в пользу российских акционеров. Всего эти изменения затронули, как сообщал Роскомнадзор, около 400 юридических лиц, являвшихся учредителями СМИ.

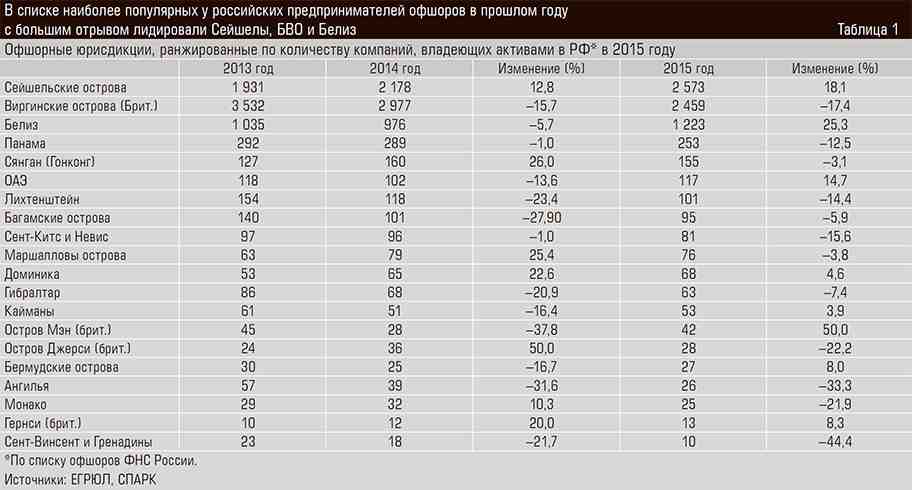

В списке наиболее популярных у российских предпринимателей офшоров в прошлом году с большим отрывом лидировали Сейшелы, БВО и Белиз

Иностранные связи стали проблемными и для российских структур, попавших в американские санкционные списки. При этом речь идет о крупнейших холдингах, связанных, в частности, с бизнесменами Геннадием Тимченко, братьями Ротенбергами, Юрием Ковальчуком, которые были вынуждены произвести изменения в своих корпоративных структурах.

По нашей оценке, всего под "правило 50%", которым руководствуется американский минфин при оценке того, должны ли распространяться на данную структуру санкции, подпадает более шести тысяч российских юридических лиц, связанных с попавшими в черные списки США, Евросоюза российскими компаниями и гражданами.

В-четвертых, на эти общие тенденции наложились процессы в других странах. Так, Кипр, обратившись за финансовой помощью Евросоюза, был вынужден конфисковать крупные банковские вклады (а среди их владельцев оказалось немало россиян) и согласиться на повышение прозрачности корпоративного сектора. Это подтолкнуло некоторые российские структуры к уходу с Кипра в другие юрисдикции.

На Сейшельские острова и Белиз пришлось 72% офшорных компаний, которые стали владельцами активов в России в 2014–2015 годах. Не исключено, что заметная часть "новых" учредителей перебралась в эти страны как раз с Кипра.

С точки зрения удобства регистрации, закрытости, налогов Сейшельские острова и Белиз - одни из самых привлекательных среди офшорных юрисдикций. Обе юрисдикции при этом остаются в черном списке ФНС. Если КИК в стране из этого списка, то российскому резиденту придется платить налог (20% для юридических лиц, 13% - для физических), соглашения об избежании двойного налогообложения с этими странами не действуют.

Наконец, российскому бизнесу стало сложнее работать во многих странах за рубежом и из-за изменившегося отношения к России, ужесточения надзора за "оболочечными" компаниями. В частности, регулятивное давление выросло в Нидерландах, на британских островных территориях. В результате цена обслуживания холдинговых компаний резко (иногда в несколько раз) увеличилась, возросли затраты на юристов, рассказывают предприниматели.

Проведение многих банковских операций также стало проблематичным, поскольку любые российские деньги сразу попадают под подозрение.

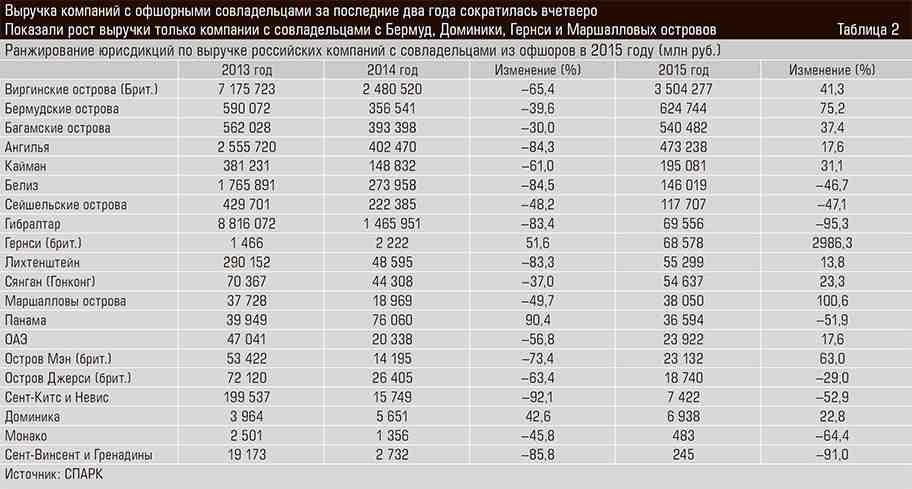

Выручка компаний с офшорными совладельцами за последние два года сократилась вчетверо Показали рост выручки только компании с совладельцами с Бермуд, Доминики, Гернси и Маршалловых островов

Бизнес перегруппировывается

Помимо структуры иностранных акционеров изменения затронули и сам российский бизнес, связанный с офшорными и низконалоговыми юрисдикциями.

Есть многочисленные примеры, когда владельцы крупных российских бизнесов выделяют из них отдельные направления и полностью переводят их владение в Россию, отказываясь от прежних схем ведения бизнеса с использованием собственников из иностранных юрисдикций. На эти новые, полностью российские компании заключаются новые контракты и переводятся активы.

Компании зачастую деофшоризуют только часть схемы собственности, оставляя ее верхушку за рубежом. Так, Mail.ru Group консолидировала ряд своих крупных активов на балансе российского юрлица - ООО "Мэйл.ру Груп", однако сама эта компания принадлежит кипрской MGL Mail.ru Equity Ltd.

Полностью поменял структуру владения своими активами Геннадий Тимченко: если раньше холдинговая компания группы, управляющей его активами, принадлежала кипрской Volga Resources Ltd и люксембургской VRN Sarl, то с конца прошлого года она принадлежит непосредственно самому бизнесмену. Деофшоризована и цепочка собственности при владении акциями "Сибура", в котором у Тимченко есть миноритарная доля.

Подобные изменения затронули многие крупнейшие холдинги. Результатом стало заметное сокращение выручки и активов российских юридических лиц, принадлежащих офшорным владельцам.

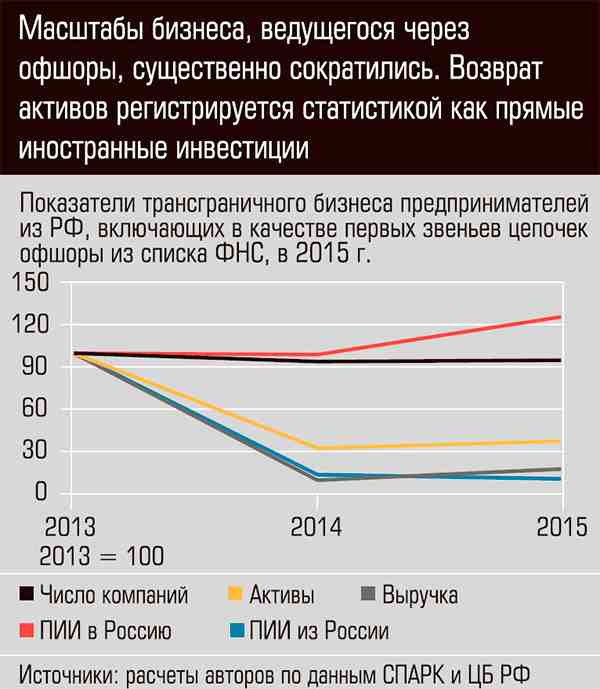

Еще одним показателем процесса может служить динамика величины активов компаний РФ с совладельцами из офшоров. В 2013–2015 годах, как показал наш анализ, отмечалось резкое сокращение величины таких активов - почти с 27 трлн рублей в 2013 году до 9,95 трлн в 2015-м.

На акционеров из пяти самых популярных офшорных юрисдикций - Британские Виргинские острова, Бермудские острова, Ангилья, Багамские острова, Белиз - приходится сейчас 91,5% активов. Более того, их концентрация резко усилилась по сравнению с 2013 годом, когда их доля составляла 62%.

Похожая картина и по выручке контролируемых компаний. При этом ушел из списка Гибралтар, где активы сократились в 240 раз, выручка - в 127 раз. Между тем именно там раньше находились офшоры нескольких крупнейших финансово-промышленных групп, которые провели реструктуризацию активов.

В ряде случаев для столь значительных изменений достаточно, чтобы из конкретной юрисдикции ушел какой-нибудь крупнейший российский холдинг. Скажем, холдинговая компания владельца аэропорта Домодедово Дмитрия Каменщика сменила место регистрации с Маврикия (это фигурант списка офшоров Минфина) на Мальту. И таких примеров достаточно много.

В 2015 году был зафиксирован рост ПИИ в Россию из офшоров. Значительная их часть - возвращающиеся на родину российские капиталы

Кипр больше не крупнейший инвестор

В качестве еще одного показателя процесса деофшоризации может рассматриваться движение капиталов.

Низконалоговые юрисдикции, такие как Кипр, традиционно были крупнейшими источниками инвестиций в российскую экономику. При этом, как всем известно, речь шла в основном о деньгах, которые вкладывали в свой бизнес в России сами же россияне. Многие мировые гранды, в частности Coca-Cola и Danone, также контролируют российские активы через Кипр.

Приток денег с Кипра в 2015 году сменился на отток, на остров вернулось из России более 7 млрд долларов. Это связано с продажей долей в российских бизнесах, а также с погашением займов, которые акционеры выдавали российским "дочкам".

В то же время в целом приток денег из офшоров вырос, лидерство в этом процессе захватили Бермуды, Британские Виргинские острова. В 2015 году на их долю пришлось 93% притока средств из офшоров.

Прямые иностранные инвестиции в Россию с Багамских островов достигли 5,2 млрд долларов, увеличившись на 43%.

Не менее важный индикатор - объем денег, который уходит из России в офшоры в виде прямых инвестиций.

Доля офшоров в прямых иностранных инвестициях из России в страны дальнего зарубежья в 2015 году составила 33%, что незначительно ниже уровня среднего уровня 34% в 2011–2014 годах. Правда, при этом прямые инвестиции из России в страны дальнего зарубежья в 2015-м в целом упали почти в три раза, при этом вложения в офшоры снизились в меньшей степени, на 18%.

Виргинские острова, Джерси, Багамы и Каймановы острова привлекли 96% российских ПИИ в 2015 году. Отток у Джерси в 2013–2014 годах сменился притоком 1,25 млрд долларов в 2015-м.

Болезненная перестройка

Процесс деофшоризации совпал по времени с другими вызовами, с которыми столкнулся российский бизнес. С учетом того, что реорганизации любого устоявшегося бизнеса требует времени, 2015 год стал только началом процесса перестройки компаний под новые правила. На эту перестройку наложились и другие изменения, связанные уже с кризисными явлениями в экономике в целом.

Не все изменения будут при этом позитивными. Не желая раскрывать информацию о структуре владения своими российскими и зарубежными активами, некоторые крупные магнаты (последний пример - Алишер Усманов) приняли решение сменить юрисдикцию своего налогового резидентства и таким образом вообще перестали платить налоги в России.

Тем же, кто решил реорганизовываться, приходится многократно увеличивать свои и без того немалые расходы на юристов-консультантов.

Российская экономика окажется в выигрыше, если зарубежные российские деньги вернутся в нее в виде инвестиций. Однако для этого бизнес должен чувствовать себя дома столь же комфортно и безопасно, как он раньше ощущал себя в офшорах.

Мнение эксперта

Яков Миркин, заведующий отделом международных рынков капитала Института мировой экономики и международных отношений РАН:

- Основным трендом, по оценке, сегодня стала не столько деофшоризация, сколько, как мне представляется, вывод денег и активов российским бизнесом из зоны возможных санкций, из зоны растущей прозрачности. Грубо говоря, подальше от ЕС, от Европы, с Кипра, где пропали деньги, - туда, где "потемнее", в более мутные офшоры. Еще в 2012-2013 годах я считал, что все будет ровным счетом наоборот: по мере "созревания" российского бизнеса он будет уходить с Кипра куда-нибудь в Нидерланды или в другие более пристойные с точки зрения репутации юрисдикции.

Источник: expert.ru