Сбытовиками, как считается, чаще становятся оптимисты, а в службе, отвечающей за сбор дебиторской задолженности, должны работать пессимисты. По практике еще важнее, чтобы у всех участвующих в этом процессе была объективная картина состояния дел с платежами клиентов, а управление «дебиторкой» не пускалось на самотек. Практическое решение этой задачи можно сегодня сильно облегчить за счет использования специализированных информационных сервисов, появившихся на российском рынке.

ЭЛКОМ-ЭЛЕКТРО — один из лидеров на рынке поставок электротехнической продукции, дистрибьютор 16 кабельных заводов и 23 электротехнических и светотехнических предприятий. При работе со своими многочисленными контрагентами мы используем отсрочку платежа — в качестве одного из инструментов для привлечения новых клиентов и увеличения оборота с текущими.

Работу с дебиторской задолженностью мы делим на три основных этапа:

- во-первых, проверка клиента перед предоставлением ему отсрочки платежа;

- во-вторых, работа с клиентом в рамках предоставленной оторочки;

- в-третьих, работа по возврату просроченной дебиторской задолженности (в случае ее возникновения)

Проверка на входе

На каждом из этих этапов участвуют сотрудники различных подразделений: менеджеры по продажам, служба безопасности, юристы, финансовая служба.

Чем больше у вас «клиентов-отсрочников», тем сложнее организовать совместную работу всех подразделений, быстро оценивать происходящие у контрагентов изменения и эффективно управлять всей этой системой. Между теми от того, насколько правильно выстроены эти бизнес-процессы, напрямую зависят вероятность возникновения просрочки и шансы на возврат долга.

Как когда-то была выстроена работа с «дебиторкой» у нас? Службу безопасности обычно привлекали только на двух этапах: либо на этапе проверки контрагента, когда собирались его прокредитовать, либо когда уже была нужна наша помощь в возврате долга. И обычно это происходило уже спустя несколько месяцев после его возникновения.

При появлении просрочки продавцы обычно тянули до последнего и обращались за помощью, когда перспектива успешного возврата уже была минимальная. Все остальное время сотрудники коммерческой службы были предоставлены сами себе. За тем, что происходит с дебитором, тоже никто особо не следил.

Стало ясно, что нужна полноценная и эффективно работающая система управления дебиторской задолженностью:

- описанный, формализованный бизнес-процесс с конкретными ответственными лицами на каждом этапе, жесткими сроками, точками контроля;

- внутреннее обучение персонала знанию документов, регламентирующих работу с дебиторской задолженностью;

- изменение мотивации менеджеров (просроченный долг и нарушение установленных правил должно отражаться на их бонусах);

- максимальная автоматизация и контроль бизнес-процессов на уровне ERP/CRM-системы;

- анализ ключевых показателей, связанных с «дебиторкой», регулярная оценка всего пула дебиторов, чтобы в случае необходимости оперативно корректировать условия работы с ними.

Тут имеет смысл рассказать, какую роль сыграло внедрение в практику нашей работы новых инструментов, разработанных в системе СПАРК.

На этапе № 1 мы выполняем проверку контрагента по ряду контрольных точек: ЕГРЮЛ, арбитражные дела, исполнительные производства, отчет из Бюро кредитных историй, данные платежной дисциплины и т. д. СПАРК позволяет увидеть сразу в одном месте всю нужную информацию из различных источников, а также напрямую заказать кредитный отчет.

Отдельно хочу сказать про такой показатель, как Индекс платежной дисциплины. Он показывает, насколько вовремя компания оплачивает свои счета. Для этого СПАРК собирает от своих крупных партнеров (энергоснабжающих и телекоммуникационных компаний, крупных дистрибьютеров, предприятий других отраслей) реальные сведения о сроках оплаты счетов их контрагентами.

Если Индекс показывает, что у проверяемого юрлица начались задержки оплат, то, как показывает практика, с большой долей вероятности это отразится и на ваших с ним договоренностях.

У нас был случай полтора года назад, когда при проверке одной строительной компании чуть ли не единственным отрицательным моментом по ней был ухудшающийся Индекс платежной дисциплины. По всем остальным критериям компания выглядела вполне благонадежно. Несмотря на наши предостережения, руководитель отдела продаж тогда пренебрег этой информацией и кредит одобрил. И всего через 3 месяца компания перестала платить и нам....

После этого мы стали обращать больше внимания на Индекс платежной дисциплины, который является самым оперативным индикатором финансового состояния бизнеса. Да, Индекс платежной дисциплины рассчитывается в СПАРКе лишь в отношении примерно 15 % наших контрагентов, но эта доля — благодаря активному расширению круга поставщиков платежных данных в систему — постоянно растет.

Кстати, отчеты из кредитного бюро также «перекрывают» далеко не всех контрагентов — юридических лиц. Зато при анализе физических лиц (например, владельца компании) вероятность получения информативного отчета — более 95 %.

Конечно, при анализе контрагента недостаточно опираться лишь на сведения из различных информационных систем, нужно обязательно запросить отзывы непосредственно от людей и компаний, которые взаимодействуют с проверяемым контрагентом. Например, если мы видим, что у проверяемого юрлица есть свежие арбитражные дела, то обязательно постараемся созвониться с истцом и получить от него характеристику в отношении контрагента. Аналогичным образом мы собираем отзывы по проверяемой компании от арендодателей, поставщиков. Контактные телефоны для этого все чаще удается найти в СПАРКе, поэтому можно не тратить время на их поиск в Яндексе или Гугле.

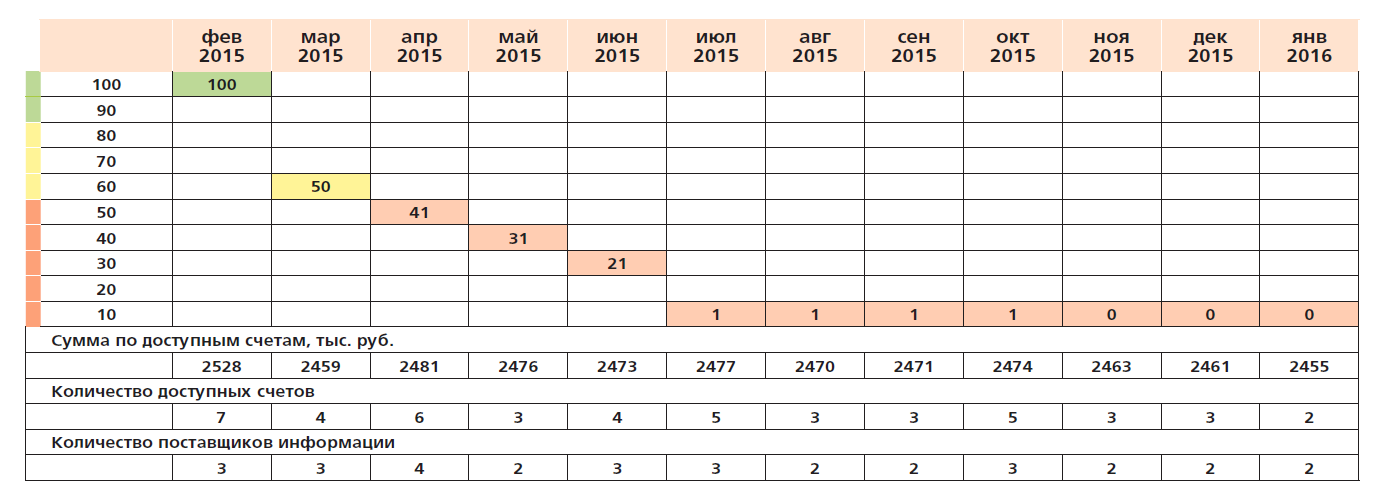

Пример изменения индекса платежной дисциплины у компании-контрагента:

Мы также обязательно запрашиваем у самих контрагентов, с которыми хотим работать на условиях отсрочки платежа, их финансовую отчетность. Благодаря тому, что в СПАРКе по большинству компаний теперь загружается отчетность, есть возможность сравнить данные, которые нам предъявил клиент, с той информацией, которую он сдал в Росстат. Пару раз за год мы обязательно выявляем «рисованную» отчетность, которую нам предъявляют, чтобы получить кредит.

Постоянный мониторинг изменений

На этапе № 2, когда начинается работа с клиентом на условиях отсрочки платежа, очень важно оценивать его состояние в динамике.

Что надо делать:

- Проводить минимум раз в месяц мониторинг изменений. Вручную это делать нереально, поэтому мы ставим список контрагентов и их поручителей на мониторинг в СПАРКе и получаем по электронной почте данные обо всех изменениях: ЕГРЮЛ, арбитражные дела, исполнительные производства и т. д. Именно благодаря этому нам удается вовремя реагировать на изменения. Например, если у прокредитованного юрлица происходит смена директоров/учредителей на массовых, мы закрываем ему кредит. Бывают забавные ситуации, когда о смене собственников рядовой персонал наших контрагентов узнает от нас, а не от своего руководства.

- Анализировать финансовую отчетность после ее обновления. При этом можно не отвлекать клиента просьбами предоставить отчетность, а получать ее прямо через СПАРК.

-

Регулярно проводить анализ ключевых показателей по портфелю контрагентов. Мы анализируем следующие внутренние показатели:

- отношение дебиторской задолженности к общему обороту;

- сумма просроченной дебиторской задолженности;

- сумма и доля невозвратной просроченной дебиторской задолженности;

- средний срок погашения просроченной дебиторской задолженности;

- стоимость возврата просроченной дебиторской задолженности;

- оборот по клиенту до и после предоставления ему отсрочки платежа.

Данный анализ позволяет вовремя выявлять проблемы в наших бизнес-процессах или же в действиях конкретных сотрудников

Комплексный взгляд на клиентский портфель

В моем рассказе до сих пор речь шла о данных, которые мы собираем от наших контрагентов или их партнеров, а также об информации, которую мы получаем из СПАРКа. На самом деле теперь есть возможность «скрестить» данные, которые мы сами знаем о своих клиентах, с информацией, которую собрал о них СПАРК, и увидеть в итоге «в деньгах», как распределяется риск по нашему портфелю и как он менялся в течение времени. Речь идет о новом сервисе «Портфель».

Какие «фишки» данного сервиса понравились лично мне? Во-первых, с помощью этой «карты рисков» можно сразу увидеть, какая сумма и по каким компаниям находится под угрозой. Во-вторых, весь загруженный список дебиторов СПАРК сам ставит на мониторинг, чтобы информировать обо всех изменениях. В-третьих, СПАРК сразу выявляет аффилированные компании и объединяет их в группы.

В «Портфель» можно загрузить реальные суммы дебиторской задолженности с разбивкой по конкретным юрлицам. СПАРК оценивает риски по всем контрагентам и выявляет зону максимальной опасности (группу компаний, на которых риски пересекаются). Оценивать риски помогают, с одной стороны, скоринги СПАРКа, с другой, конкретные негативные сигналы в отношении компаний — подача судебного иска, переезд в другой регион...

Таким образом, видна выручка, которая оказалась под угрозой, и та часть будущих платежей, которая находится в безопасности.

Возможны и другие срезы в отношении клиентского портфеля: по виду деятельности, по размеру бизнеса, по региональной принадлежности.

Всю эту информацию можно увидеть в динамике, то есть понять, ухудшается или улучшается профиль риска по вашему клиентскому портфелю с течением времени.

По результатам анализа всех этих показателей легко делать выводы и оперативно принимать управленческие решения, в частности корректировать глубину и сумму отсрочки у отдельных контрагентов. Можно видеть связанные (более 50 % владения) компании, которые требуют единого подхода, прогнозировать источники и масштабы просрочки.

«Портфель» — это ресурс, которые могут использовать разные службы в компании. Поэтому исключается ситуация, когда у различных подразделений оказывается разный уровень знаний о текущей ситуации.

Время — деньги

На этапе взыскания долга важнейшее значение имеет время. Клиент всегда обещает, что заплатит «на следующей неделе», а наш менеджер, боясь испортить с ним отношения, старается до последнего не привлекать к работе службу безопасности и не инициирует начало претензионной работы.

Поэтому так важно уже в момент возникновения просрочки быстро и с минимальными временными затратами понять текущее состояние клиента и принять решение: можем ли мы позволить себе еще ждать или надо начинать активные действия по возврату долга прямо сейчас?

В таких ситуациях мы оперативно делаем экспресс-анализ контрагента с помощью СПАРКа.

Так как цены на продукцию в нашей компании действительно выгодные, периодически мы сталкиваемся с ситуациями, когда задолжавший нам контрагент обращается к нам же, но от имени своего нового юридического лица и уже к другому менеджеру, чтобы продолжить закупать у нас товар, пусть и по предоплате.

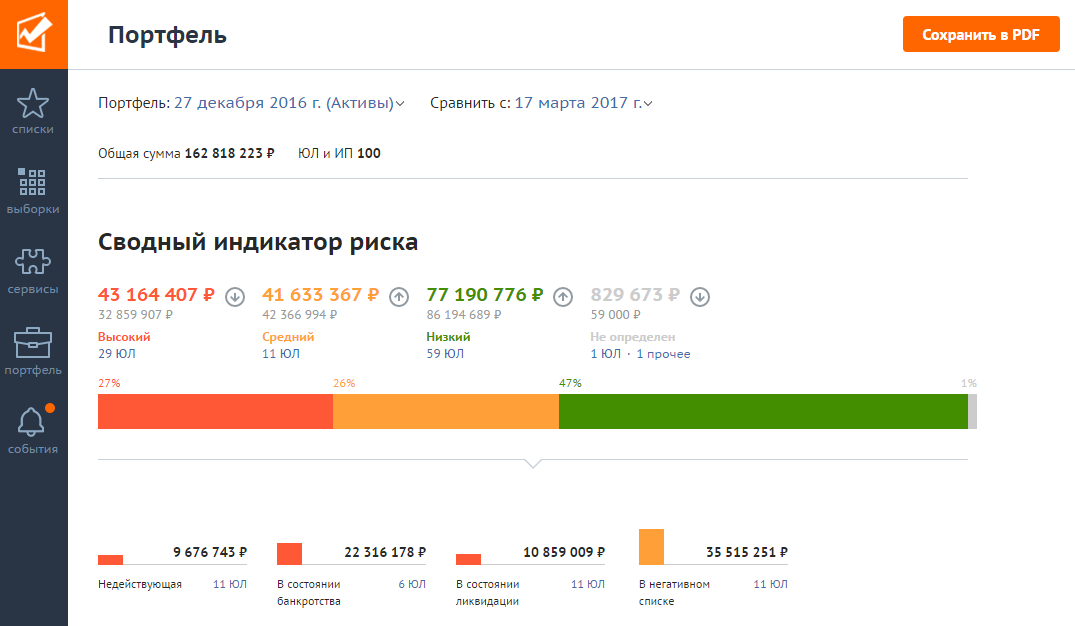

Пример оценки рисков по клиентскому портфелю в "деньгах":

Если такую ситуацию вовремя выявить, то мы получим хороший рычаг воздействия на должника: увидев приход денег от его нового юрлица, можно притормозить отгрузку оплаченного им товара до тех пор, пока он не рассчитается с долгами по своему «старому» контракту (самим при этом следует действовать исключительно в правовом поле). Поэтому, когда задолженность по какой-либо компании переходит в категорию проблемной, мы сразу делаем следующее:

- с помощью СПАРКа выявляем все существующие на данный момент аффилированные с директорами/учредителями должника юрлица и вносим их в специальный «черный список» внутри нашей ERP/CRM-системы;

- ставим в СПАРКе на мониторинг директора/учредителей должника, чтобы знать о фактах создания ими новых юридических лиц.

Благодаря этому мы оперативно узнаем о любых изменениях, касающихся нашего должника, и о попытках тайно продолжить работу с нами от имени других юридических лиц.

Внедрив систему управления дебиторской задолженностью в компании, мы получили вполне осязаемый и счетный эффект.

При увеличении общего объема товарного кредитования удалось снизить процент просроченных долгов, сократить среднее время их погашения в 4 раза.

И все это — при минимальных затратах. Такого результата было бы сложно добиться, если бы мы не использовали инструменты, повышающие эффективность нашей работы и сильно экономящие наше время — прежде всего систему СПАРК.

Источник: www.s-director.ru